「住民税が2倍に増えた」「自営業者はツラい」の謎を探る(2)……定率減税廃止がかなめ!?

2007年06月23日 19:30

年初の国税(所得税)の減税と6月あたりから反映される地方税(住民税)の増税は、税制改正に伴う税源移譲(要は税源の一部を国から地方に移し、地方の独自性を高めるというもの)の現れであることは先の【「住民税が2倍に増えた」「自営業者はツラい」の謎を探る】で説明した通り。民間企業では給料日の多くが25日や月末に設定され、これからますます地方税の増加で驚く人が増えることが容易に予想される。そこで今回は先の記事の注釈や説明できなかったことを中心に、解説を加えていくことにする。

年初の国税(所得税)の減税と6月あたりから反映される地方税(住民税)の増税は、税制改正に伴う税源移譲(要は税源の一部を国から地方に移し、地方の独自性を高めるというもの)の現れであることは先の【「住民税が2倍に増えた」「自営業者はツラい」の謎を探る】で説明した通り。民間企業では給料日の多くが25日や月末に設定され、これからますます地方税の増加で驚く人が増えることが容易に予想される。そこで今回は先の記事の注釈や説明できなかったことを中心に、解説を加えていくことにする。

スポンサードリンク

●国税+地方税+定率減税廃止による増税額を算出する……増税の正体その1

先の記事では具体的に税源移譲前後の国税、地方税それぞれの税額の計算式を記載した。そして年収(課税所得)400万円の家計を例にして、どれだけ税金が増えるかを試算してみた。

これでは物足りない……というより具体例に欠けるところがあるので、Excelなどを用いて課税所得が10万円から1500万円それぞれのパターンについて、10万円単位で「国税」「住民税」の税源移譲前後の税額を算出してみた。さらに、「定率減税」廃止による増税分についても試算し、反映させてみた。

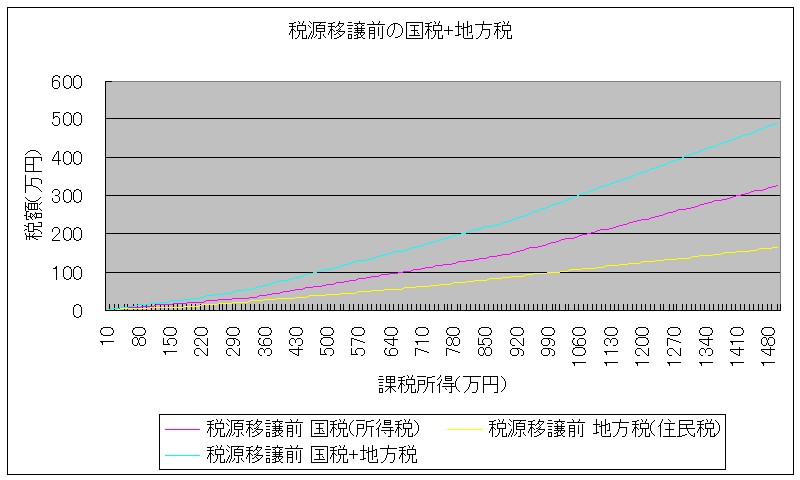

まずは税源移譲前後の、国税と地方税。

税源移譲前の国税、地方税、その合計(クリックで拡大表示)

税源移譲前の国税、地方税、その合計(クリックで拡大表示)

低所得から中所得層ではこれまで国税の方が多かったのに、税源移譲で地方税の方が多くなることが分かる。ただし課税所得が400万円前半からこの関係は逆転し、税源移譲後でも国税の方が高くなる。確定申告を自分で行う人や、6月以降のサラリーマンの多くが「住民税が急増した」と驚く要因があらためて理解できる。

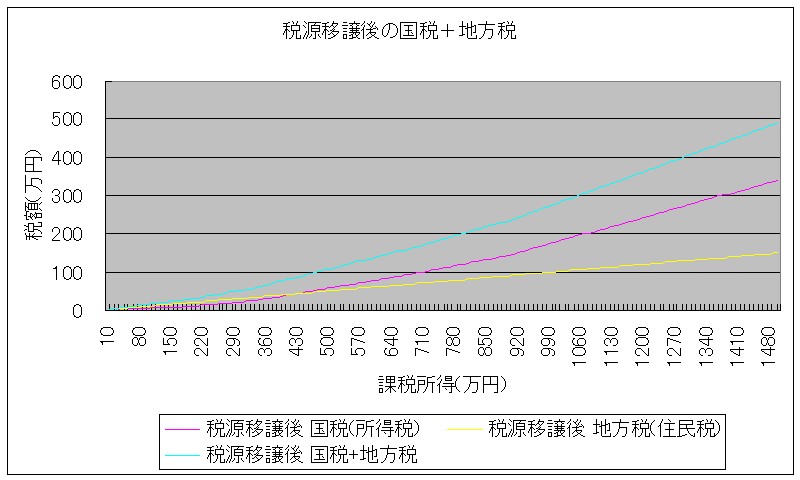

続いて、税源移譲前後の税額の違いをグラフ化……と考えたのだが、実のところ国税+地方税だけではほとんど差がない。試算したところ課税所得が1500万円までの範囲では、最高でも4000円の違い(増税)しか生じなかった。

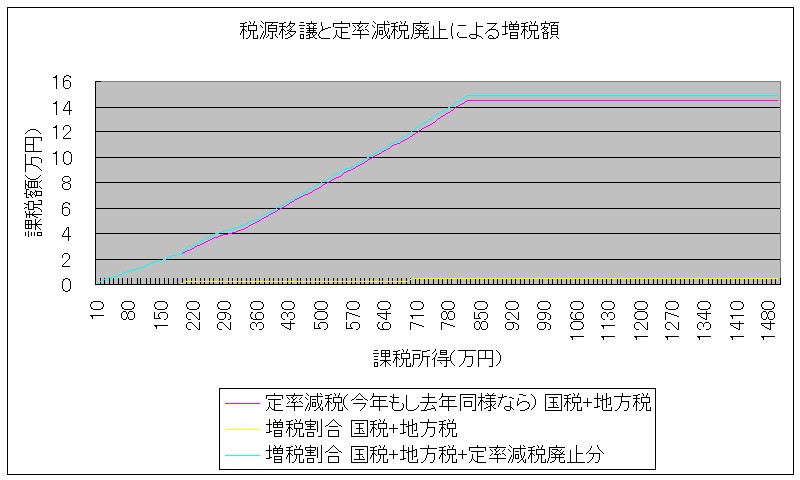

そこで「国税+地方税」に加え、今回一緒に導入された「定率減税廃止分による事実上の増税」を加味して計算してみることにする。このグラフで、今回の「増税感」の正体の一部がある程度分かる。

税源移譲による直接の国税、地方税の増税額と、定率減税廃止による事実上の増税額、及びその合計(クリックで拡大表示)

下の方にほぼゼロに近いところではいつくばっているのが、実は税源移譲自身による国税と地方税を合わせた分の増税額。全体の増税割合である水色部分は合計15万円足らずになるまで急カーブを描いているが、そのほとんどが実は「定率減税廃止分による事実上の増税からくるもの」であることが分かる。

国税と地方税に限って言えば「定率減税の廃止がなければ、ほとんど増税感は感じられなかった」ことが分かる。

なおこの定率減税、1999年の小渕内閣における税制改正において、家計の税負担を軽減し景気活性化を図るために導入された「恒久的な減税」であった。当初は国税は税額の20%(25万円上限)、地方税は15%(4万円上限)を丸ごと税金から控除されるものだったが、2006年分は丸ごと半減され、今年分から廃止されることになった。

10年も経たずに廃止されたのは

「恒久」ではなくて

「恒久的」だから

理由としては「景気回復が確認できたため」というものだが、何も税源移譲で税制が混乱気味なこのタイミングで導入することはないだろうというのが率直な感想。「恒久的」なのに10年も経たずに廃止されたのは、【総務省内第28次地方制度調査会第11回専門小委員会議事録】によれば(財務省の戦略であり)「恒久的であって恒久でないのだから、いつ廃止しても問題は無い」とのことである。いわゆる女子高生言葉の「みたいな」「というか」「かんじ?」と同じニュアンスで用いた、と解釈すればよいのだろう。……頭痛を感じたのは当方だけだろうか。

しかも1999年の景気対策のための税制改正として導入された俗に言う「恒久的減税3点セット」のうち、今回の「定率減税」だけ廃止し、「法人税減税」と「所得税の累進課税」はそのまま残されている。「景気が回復してるんなら、法人税減税と所得税の累進課税も元に戻していいんじゃないの?」という毎秒16回の高速ツッコミが日本のあちこちで行われている気がする。

また、上記グラフはあくまでも「課税所得」に対するものであることにも注意されたい。単純な所得から各種控除を差し引き、「税金をかける必要がある」と認められたものに対するものだ。つまり、「課税所得」=「手取り、所得」ではなく、課税所得がゼロでも「一円も稼いでいない」わけではないのである。

■税源移譲と増税に関する一連の記事:

(6/22)【「住民税が2倍に増えた」「自営業者はツラい」の謎を探る(3)……他の税制の対応が追いついていない】

(6/22)【「住民税が2倍に増えた」「自営業者はツラい」の謎を探る(2)……定率減税廃止がかなめ!?】

(6/19)【「住民税が2倍に増えた」「自営業者はツラい」の謎を探る】

(6/13)【住民税倍増でクレーム殺到・税源移譲問題再考】

(3/23)【「税源移譲」「定率減税撤廃」3割が知らない】

(1/23)【もう一つの大増税!? 税源移譲で変わる国民健康保険の額】

(1/21)【1月から所得税が減ってもぬか喜びはダメよ・「所得税マイナス」+「住民税プラス」+「定率減税廃止」=「増税」】

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する