「『外国人投資家』と彼らの行動について」後日談

2008年02月19日 08:00

東京証券取引所から発表される部門別投資家動向から「外国人投資家」の投資状況を毎週掲載している関係で、一度まとめておかねばということから先日記事にした【「外国人投資家」と彼らの行動について】。当方の思惑をはるかに超えるご意見をいただき、驚くばかり。中には「なるほど」「言われてみれば」というものも多く見受けられたので、ここで【はてなブックマークに寄せられた意見】を元にいくつか回答していくことにする(メールや他所でも意見はあったが、大体ここの意見に集約できる)。

東京証券取引所から発表される部門別投資家動向から「外国人投資家」の投資状況を毎週掲載している関係で、一度まとめておかねばということから先日記事にした【「外国人投資家」と彼らの行動について】。当方の思惑をはるかに超えるご意見をいただき、驚くばかり。中には「なるほど」「言われてみれば」というものも多く見受けられたので、ここで【はてなブックマークに寄せられた意見】を元にいくつか回答していくことにする(メールや他所でも意見はあったが、大体ここの意見に集約できる)。

スポンサードリンク

●投資しにくい雰囲気を生み出す「防衛策」

あと「非関税障壁」というか、日本の株式市場の「特殊性」ってのが海外投資の妨げになっている部分は少なからずあると思う。(guldeenさん)

日本では【謎の投資ファンド「スティール・パートナーズ」とはその2+三角合併について】で説明しているように三角合併の仕組みが導入された。しかし元記事で「某ソース会社の件のように」とさりげなく触れたが、【ブルドックソース(2804)】との法廷闘争でブルドック側に軍配があがった事や、企業が過剰な(と外国人投資家には見えかねない)企業防衛策を打ち出していることから、「投資して、より大きな回収をするための意見を企業にしても受け入れられないのでは?」というニュアンスが多分に広まっていると思われる。これがすべてではないが、外国人投資家が日本への投資を避ける一因なのかもしれない。

●効率よく、確実性の高い投資対象を選ぶ外国人投資家たち

サブプライムとソシエテ・ジェネラルの複合があるなら、不測の事態として尻に火が付いている状況は尚更なのかも。としても転がし考えたら、魅力乏しい日本より先ずオイルマネーでの回収、BRICsへ先行投資となるか。(julajpさん)

【日本へ投資したヘッジファンドの成績、2007年は概して軟調・2008年には希望も】で解説している通り、2007年におけるヘッジファンドの成績は、株価低迷のおかげで対日本投資の成績が世界で最悪のものとなっている。投資成績が悪い、収益が見込めない、敬遠される、株価が下がるという悪循環に陥っている可能性もあるが、挙げられた数字は事実を示している。

たとえオイルマネーや政府系ファンドの資金が潤沢でも無尽蔵にあるわけではない。そして彼らは慈善事業ではなく利益を求めて投資する。限られた経営資源を有効活用するのなら、リスクが低く大きなリターンが望めるところへ投資をするのは当たり前の話。ご指摘の通りBRICs(ブラジル(Brazil)、ロシア(Russia)、インド(India)、中国(China))に投資の目が行くのも納得がいく。

●為替変動とアセットアロケーション

「外国人投資家」=「海外の投資マネー」と見て問題は無い。←この部分は少し疑う必要ありそう。海外→日本への投資を考える場合、為替の動向も考慮を。04年のドル円は101円台もあったし、07年には124円台もあった。(d-moさん)

まずは前半部分。こちらはご指摘の通り確たる証拠はない(お金に名前は入っていないし、名前があったとしても正しいのかどうかを確認する統べはない)ので疑う余地はあるかもしれない。しかし「村上ファンド」が大暴れしていた時期ならともかく、現状においては各海外投資ファンドの状況や大量所有報告書の記述を見る限り、100%ではないものの、ほぼイコールと見てよいだろう。ただ、元記事の、’「外国人投資家」=「日本国外に住む機関投資家」’という表記は’、「外国人投資家」≒「日本国外に住む機関投資家」’とすべきだったかもしれない。

続いて後半部分。こちらも指摘の通り……というより【不況からあなたのお金を守る5つの方法(日本版)】で少し触れたアセットアロケーション(資産分配)とあわせ、後でまとめて解説しようと考えていたもの。

具体的な配分率や運営方法はそれぞれだが、大抵の機関投資家・投資ファンドでは投資先について特定の国や地域の株式・債券毎に、全体の資産のうち何%くらいを割り当てるかを決めている。日本国内の年金もしかりで、【年金運用、第2四半期は1.6兆円の赤字・サブプライム問題の影響色濃く】でも少々触れているが現行における資産額比率は国内債券55%、国内株式20%、外国債券10%、外国株式15%が一定の基準になっている。これはリスク分散が最大の目的。仮に国内株式100%で運営した場合、現状はさんさんたる結果になっていたことだろう。

そして海外の大手投資家(機関・ファンド)は、最終的な損益を自国通貨で考える。日本の株式売買で「100億円の資産がある」ではなく「1億ドルの資産がある」(1ドル100円で概算)と計算するわけだ。ここでご指摘の通り、為替レートが問題になる。

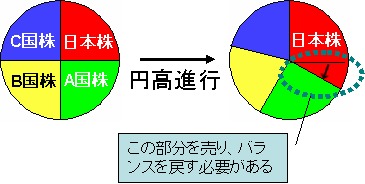

仮にある投資ファンド(アメリカ国内としておく)が日本の株式を100億円分持っていたとする。購入価格は1ドル100円の際に円に交換したので1億ドル。しかし突然為替レートが変動し1ドル50円という大規模な円高・ドル安に移行するとどうなるか。

日本国内における、投資ファンドが持つ株式の価値は相変わらず100億円分。しかし彼らの自国通貨における評価は100億円/50(ドル・円)で2億ドル。日本国内の株価は変わらないのに、ドル換算では2倍に資産がふくれあがる。彼らにとっては非常にラッキーな話……

……というとそうでもない。儲けが出たのは確かに嬉しい話だが、彼らの資産運用ルール「それぞれの投資対象には決められた割合だけ投資する」というアセットアロケーションが崩れてしまうことになる。この場合は、日本株式への投資比率が過大なものになってしまう。

その場合どうするか。一番単純にして明快なのは、手持ちの日本株式を売り、現金化し、日本株式の比率を下げること。かくして日本株が売られることになる。

円高進行で日本株の資産全体における割合が増え、バランスを戻すために日本株を売らなければならないの図。ちなみに分かりにくいが、右側の円では日本株の資産評価額アップで円全体の面積が増えていることに注意。他国株式の資産「額」が減っているわけではない。

またこの考えに似ている部分もあるが、外国人投資家は自国の為替レートに換算して日本株式が高いかどうかを判断する。日経平均株価に大きな動きが無くとも、為替レートが大きく動けば彼らにとっては「損」したり「得」した状態になることもあるわけだ。

毎日の為替変動に従いそのたびにアセットアロケーションを変更していたのではきりがない。彼らは一定期間毎にポジションの調整をし、売り方針や買い増し方針を決定するが、その際に為替の動向は大いに参考にされる。また日々の取引においても日本円の株価ではなく、自国通貨に換算した上での損得勘定が行われる。

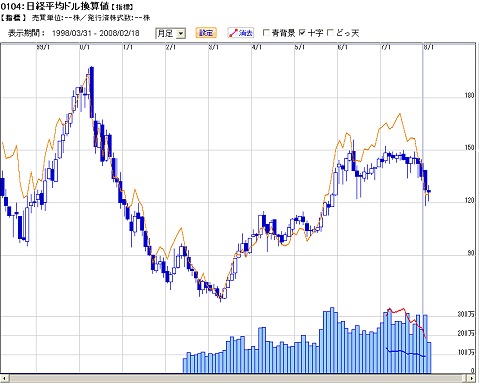

その観点で株価動向を見たい場合、例えば「ドル換算」した日経平均株価の動向は非常に役に立つ。ツールは色々な場所で提供されているが、無料で閲覧できるものとして【ケンミレ株式情報】の【日経平均ドル換算値】をお勧めしておく。さまざまな指標との比較もできるので、非常に便利だ。

1998年以降のドル換算日経平均。だいだい色は日本円における日経平均株価の動向。

他にも「日本人がなぜ日本に投資しないのかをちゃんと書けばいいエントリ。日本人は馬鹿じゃないよ(zu2さん)」という意見が寄せられたが、こちらについては「良い機会だから……」という想いもあるので、別途まとめて掲載する予定。

ともあれ、このような形で色々なご意見をいただくと共に、それらの意見から自分の考えやサイトの内容を補強することができたのは非常にありがたいお話。あらためてお礼を申し上げると共に、読者の皆様には今後ともご愛顧承りたいところです(ここだけですます調)。

(最終更新:2013/08/11)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する