【更新】謎の投資ファンド「スティール・パートナーズ」とはその2+三角合併について

2007年03月25日 19:30

先に【謎の投資ファンド「スティール・パートナーズ」とは】でお伝えした、謎のアメリカ系投資ファンド「スティール・パートナーズ・ジャパン・ストラテジック・ファンド(SPJSF)」(スティール・パートナーズ、Steel Partners)。いまだに憶測の域を出ない部分も多く、公式サイトも確認できないため、不明な点が多い。そんな中、先の記事掲載以降に2点ほど状況の進展があったのでまとめてお伝えする。

先に【謎の投資ファンド「スティール・パートナーズ」とは】でお伝えした、謎のアメリカ系投資ファンド「スティール・パートナーズ・ジャパン・ストラテジック・ファンド(SPJSF)」(スティール・パートナーズ、Steel Partners)。いまだに憶測の域を出ない部分も多く、公式サイトも確認できないため、不明な点が多い。そんな中、先の記事掲載以降に2点ほど状況の進展があったのでまとめてお伝えする。

スポンサードリンク

●読売新聞報「スティール・パートナーズの正体」

[読売ウィークリー4月1日号に掲載されているとされる記事]では、かなりのボリュームでスティール・パートナーズに関するレポートが掲載されている。実際に広報担当からの回答も得られたようだ。

詳細は元記事を参照してほしいが(非常に有意義な内容だ。ぜひとも目を通してほしい)、概略をまとめると次のようになる。

・3月15日現在で購入資金は3087億円、時価総額は4414億円(すでに4割の含み益)

・5%超の株式保有上場会社は29社

・保有目的に経営関与関連が加わったのは、金融取引に関するルール変更があったため

・SPJSFはスティール・パートナーズの日本証券投資部門。2002年に日本法人を設立して運用開始

・SPJSFの最終決定権者はアメリカ人のウォレン・リヒテンシュタイン氏

・ブレーンに、日本企業と金融に精通した日本人がいるらしい

・5月に解禁される「三角合併※」を機会に、SPJSFをはじめとする投資ファンドが活性化する可能性が高い

5%超の29社については元記事に保有比率を含めて一覧が掲載されている。全部を載せるわけにはいかないので、とりあえず上位七位だけでもピックアップしておく。

・【アデランス(8170)】(24.69%)

・【三精輸送機(6357)】(24.57%)

・【サッポロホールディングス(2501)】(17.96%)

・【高田機工(5923)】(17.90%)

・【ノーリツ(5943)】(15.50%)

・【江崎グリコ(2206)】(14.44%)

・【フクダ電子(6960)】(14.09%)

昨今において、キャッシュにある程度余裕のある中堅から老舗の会社が必至に企業買収に走ったり、あるいは非上場化を目指しているのも、あるいはこのような「三角合併」や「外資系投資ファンドの活性化」が背景にあるのでは……という感じがしてくる。

と、なれば、今後業界再編や不祥事などの「イベント」の中で、SPJSFをはじめとする外資系投資ファンドが前面に出てくる奇異かはますます増えてくるだろう。今後もチェックを続けたいところだ。

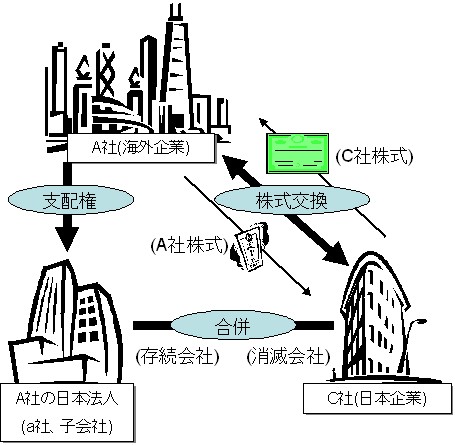

●三角合併

せっかくなので、ここで「三角合併」について少々説明を。

ある企業Aが特定の別企業Cを買収したい場合、自分の子会社aと合併させて傘下におさめる方法。この際に買収先企業Cに対して、「自社Aの株式」を割り当てるという株式交換方式を用いることができるようになるため(これが三角合併)、資金はほとんど必要ない。

三角合併の仕組み。海外企業A社の株価が高ければ、あまり腹を痛めないで日本企業C社を株式の交換で買収できる。

なぜこれが問題、論議の的となっているかというと、企業Aが海外の会社、その子会社aが日本法人企業、買収先企業Cが日本企業だった場合、現在の株価水準では海外の企業の方が時価総額が高いため、海外企業Aは自社株を多少割り振ることで、日本企業Cを簡単に傘下におさめられるからである。

自社株をいわば買収用の現金のように扱える仕組みなため、株価が高い方がより買収がしやすくなる、というわけだ。もちろん不祥事などで株価が下がれば相対的に買収する側A社の株価は上がるようなものだから、買収しやすさは増す。「不祥事は 外資にとっては 大ラッキー」と詠みたくなるほどだ。

恐らくは解禁となる五月以降、毎日のように「三角合併」という言葉が市場ニュースに登場することだろう。

■関連記事:

【ノーリツ(5943)に投資ファンドが10倍以上の増配要求】

(最終更新:2013/08/22)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する