日本へ投資したヘッジファンドの成績、2007年は概して軟調・2008年には希望も

2008年02月05日 12:00

シンガポールにある調査会社の【ユーリカヘッジ(Eurekahedge)】が発表した調査データによると、昨年2007年における世界のヘッジファンドの投資成績は概して堅調だったものの、日本株への投資筋は軟調に終わり、パフォーマンスは日本向けのが突出してマイナスをはじき出していることが明らかになった。直近で株価下落が見られた2007年11月においては各地域の投資がマイナスを示しているが、株価が回復した12月、そして2007年一年全体でも日本に対する成績はかんばしくない結果となっている(【発表リリース】)。

スポンサードリンク

これはユーリカヘッジ社が日本を含めた世界各国の資産を組み込んだヘッジファンドを集計したもの。同社では1999年から運用成績や資産額などの統計データを算出している。

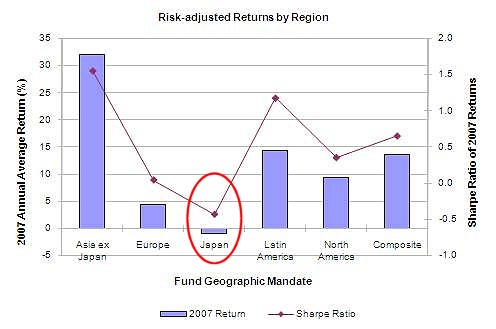

ヘッジファンドによる2007年における各地域に対する投資成績

全体的な2007年における、ヘッジファンドによる各地域への投資と収益の関係は上の図の通り。棒グラフが収益率、折れ線グラフは「シャープレシオ」といってリスク(標準偏差)に対する利益の大きさを示す値。マイナスは問題外(リターンよりリスクが高い)、0から1で可、1から2で良、3以上なら優(リスクに対してリターンが大きい)とされている。「Asia ex Japan」、つまり「日本以外のアジア地域」による収益(棒グラフ)が群を抜いて伸びているのが分かる。

その他にもラテンアメリカなど新興国の伸びが高く平均(composite)を押し上げている。そして日本だが主要区分では唯一のマイナス。シャープレシオにいたってはマイナス、つまり「リターンよりリスクが高く、問題外」という結果が出ている。2007年において日本の株価がいかに下落し、ヘッジファンドにも損失を与えたのかが分かる。

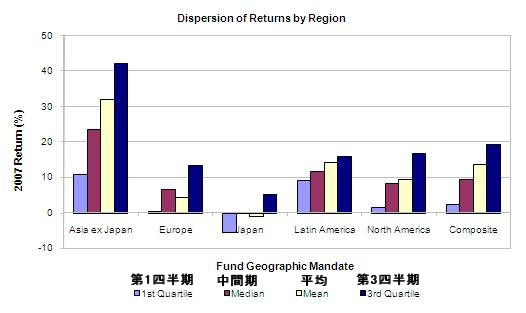

新興国の伸びがより一層分かるのが、四半期毎の地域別利益の割合。

四半期毎の地域別利益の割合

各地域の右から二番目、薄い肌色の「mean」とは平均を示す。よって各地域ごとに左から「第1四半期(紫)」「第四半期(赤紫)」「平均(肌色)」「第3四半期(濃い青)」となる。ヨーロッパやアメリカが2007年の後半において株価が急落したにも関わらずそれなりに健闘しているのに対し(それでも「平均」の落ち方が激しいのは第4四半期の不調からだろうか)、日本では2007年一年を通じて軟調だったことが分かる。

一方、日本以外のアジア諸国に対する投資の成績は極めて良い。これについては言及するまでもない。

気になる日本の状況だが、全体的なヘッジファンドの全体利益指数(ユーリカヘッジ指数)は2005年が+23.22%と好成績だったのに対し2006年は-3.03%。去年の2007年は一昨年よりはまだましだが、それでもマイナスの-0.87%という結果に留まっている。特に11月は-1.68%、12月は-1.03%と、年後半にかけて起きた株価急落の影響が大きい。

レポートでは特に、金融部門や不動産部門での損失、さらには為替による損失が大きかったと述べている。

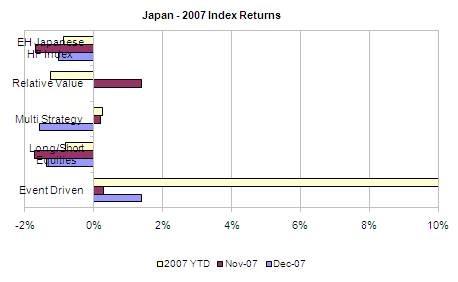

日本に対するヘッジファンドの成績状況

唯一気を吐いている「Event Driven」だが、これは「Activist(Fund)」とも呼ばれるもの。会社に大きな影響力を与えるだけの株式数を握った上で経営陣に積極的な働きかけを行い、株主価値を高めて株価を向上。その上で手持ち株式を売りぬけて売却益を得る投資方法を指す。いわば「物言う株主」によるもの。昨年複数の横文字系ファンドが市場ニュースに顔を見せていたが、彼らの利益がここまで伸びていたことになる。

ほとんど幻滅しそうな、あるいは(機関投資家らに)幻滅させられそうな日本への投資の成績だが、2008年の展望については次のように語られている。

他の地域の景気向上が

それを上回れば

日本も恩恵を受けて

市場状況の回復は

十分にあり得る。

そもそも2007年において日本への投資成績は歴史的にとまで表現されるような(住宅、内需部門の停滞や衰退が原因による)株価の低迷で、各市場の中でもっとも大きな損失を出している。しかしながら、アメリカ以外の他の地域の景気高揚が「アメリカ自身の消費減少(つまり「リセッション」を前提としている)」をカバーする・穴埋めしてなお有り余るレベルで行なわれるのなら、その恩恵を2008年の日本市場も受けることができるだろう、としている。その仮説に基づけば、現在株価が低迷している日本は非常に魅力的な投資対象であり、数多くの投資の機会を得られるかもしれない、と言及している。

似たような構造は、実はヨーロッパでも見られている。ヨーロッパ、特にドイツそのものの活況はヨーロッパ自身の政策だけでなく、原油の高騰でうるおっているロシアの恩恵を(地理的な条件から)受けているというのがある。似たような「棚ぼた」を日本が受ければ……というのは多分にムシのよい話かもしれないが、可能性は十分にある、ということだ。

2007年の株価低迷が「住宅、内需部門の停滞や衰退が原因による」と言及している以上、この「棚ぼた」で住宅や内需部門も活力を与えられることを意味しているのだろう。

もちろん外部的要因に頼りきりでは、「待ちぼうけ」の逸話にある、何もしていない木こりと同じ。「秩序ある、関係者すべてが利益を得られる」投資マネーを呼び込む体制や仕組みを確保すると共に、住宅や消費(内需)が活性化するよう、国内でもさまざまな手を打つ必要があるものと思われる。

■関連記事:

【2007年の日本株式の下落率は世界でワースト2・マイナス6.55%】

【石油価格の高騰で変化する各国のパワーバランス】

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する