最近よく聞くキーワード「CDS」とは?

2008年02月17日 19:35

「サブプライムローン問題」に代表されるように、昨今の株価低迷や経済の不活性化、不況などが語られる場において、さまざまな経済関連の新しい用語が用いられるようになった。文脈から判断して大体「このようなものだな」と見なして「理解したつもり」ではあるものの、いざ実際に「どういう意味なの?」と聞かれると答えられないようなものばかり。そこで今回は、それらの「経済・金融キーワード」の中で【まなめはうす】の中の人からリクエストのあった「CDS」について解説しよう。

「サブプライムローン問題」に代表されるように、昨今の株価低迷や経済の不活性化、不況などが語られる場において、さまざまな経済関連の新しい用語が用いられるようになった。文脈から判断して大体「このようなものだな」と見なして「理解したつもり」ではあるものの、いざ実際に「どういう意味なの?」と聞かれると答えられないようなものばかり。そこで今回は、それらの「経済・金融キーワード」の中で【まなめはうす】の中の人からリクエストのあった「CDS」について解説しよう。

スポンサードリンク

「CDS」とは「Credit default swap(クレジット・デフォルト・スワップ)」の略称。リスクを回避するために開発された金融商品の中でも、企業の債務不履行(デフォルト)を対象にしたもの。要は「企業が倒産して借金が棒引きになるかもしれないことに対する保証・保険を金融商品化したもの」と説明すれば分かるだろうか。

●CDSは債務保証の仕組みに似ている……まずは債務保証について

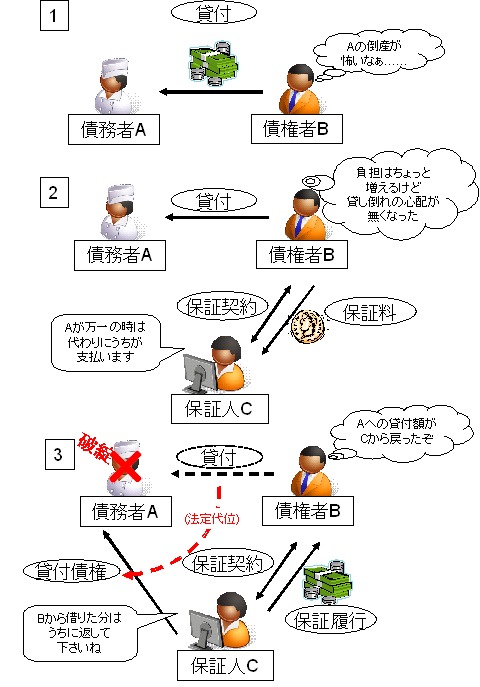

仕組み的には債務保証のそれに似ている。まずは「債務保証」そのものについて説明することにしよう。民法や商法など関連法をかじったことのある人、あるいは専門家ならすでにお分かりだろうが、「債務保証人」(C)は債務者(お金を借りた人、A)が万一破綻した場合に、債権者(お金を貸した人、B)の貸し倒れを肩代わりする約束をする。その代わりに、破綻しない場合には(まとめて、あるいは定期的に)保証料金を支払う。

債務者Aが破綻しなければ保証人Cは一定額をBから利益として得ることになるし、債権者Bは「債務者Aが破綻した場合にとりっぱぐれになる」というリスクを軽減することができる。いわば「保険」のようなものだ。

もちろん実際に債務者Aが破綻すれば、保証人Cは保証を履行し、債権者Bは債務を受け取ることができる。そして債権者Bが債務者Aに対して持っていた債権を保証人Cが取得(法定代位)。保証人Cは債務者Aに対し「債権者Bから借りていたお金の債権はうちに移りました。うちに返して下さいね」と請求することができるようになる(求償権の獲得)。

「債務保証」について

債務保証が経済・金融の仕組みとして存在する理由はいくつかある。債権者Bの経済規模が小さく、債務者Aへの貸付が焦げ付くと経営が不安定になるような状況の場合。銀行や保証協会などに保証してもらい、リスクを軽減するというものである。

逆に債務者Aの立場があまり高くなく債権者Bからまともに借財が出来ない場合、債務者A側に保証人Cがついてもらう場合もある。この時には保証人Cは債権者Bに対し「万一の時にはうち(C)が全額支払うから条件甘くしても大丈夫ですよ」とリスクの軽減を保証し、代わりに債務者Aから一定額の保証金を受け取るというもの(むしろ一般的にはこちらのパターンの方が多いかもしれない)。

保証人は各種条件を精査し、「この条件ならこれだけの保証料を受け取ればリスクはカバーできる」と計算した上で保証を行う。保険の仕組みと同じで、すべての案件を合算すれば必ず利益が出る(破綻した場合の保証支払金<<各保証先からもらえる保証料の合計)仕組みになっている。よほどイレギュラーなことが起きない限り、低リスクでお金が回るというわけだ。

●CDSの場合……債務保証に似ているけど、違う部分も多い

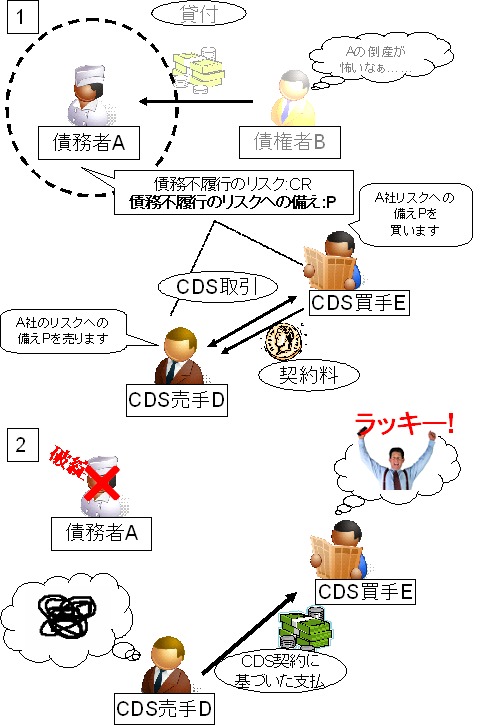

CDSの場合も、基本的には「債務保証」と仕組みは同じ。ただ大きく異なるのは、CDSの売り手も買い手も、債務者Aや債権者Bとは何ら関係がないのが前提ということ。要はCDSの売り手Dも買い手Eも、債務者Aと債権者Bとの間に生じる債務不履行のリスク(Credit Risk、CR)に対する備え(Protection、P)を傍観者の立場から売買するのであり、債務者A・債権者Bとの間柄は「無関係」に他ならない。

CDSの売り手Dは債務者Aの焦げ付きリスクや借入額などに従い契約料を設定し、買い手Eに売却する。買い手Eは一定額をまとめて、あるいは一定期間毎に売り手Dに支払う。債務者Aが無事に債務を履行すれば、CDSの売り手Dは契約料を受け取る一方のみ。

もし仮に債務者Aが破綻した場合。CDS売り手Dは契約に基づき、多額の支払いを買い手Eに支払うことになる。ただし「債務保証」の場合と異なり、債務者Aに対する法定代位や求償権の獲得は無い。もともと債務者Aや債権者Bとの間に何の関係もないのだから当然である。

CDSの仕組み

CDSの買い手が債務者Aへ別系統で貸付をしていたり、債務者Aの関連企業、あるいは類似企業を含む関連業界への貸付をしていれば、CDSの購入は間接的な貸し倒れリスクの軽減になる。

ただしそのような状況はあまり多くなく、むしろデリバティブ取引にありがちな、「ブックメーカー的な賭け的要素の強い金融商品」の性質が濃い。債務者Aにしてみれば、自分の債務でCDSのやり取りをしているなど、はた迷惑な話かもしれない。

●ブックメーカーのような……CDSの問題点

CDSの契約料や債務不履行の際の支払い額は、高度な金融工学によって算出され、売り手が損をしないような設定が行なわれている。慈善事業で無い限り、はじめから損をするために金融商品を売りに出す企業など無いからだ。

ただこの「高度な」金融工学によって計算されていたはずのCDSの設定も、イレギュラーな事象までには対応していなかったようだ。サブプライムローン問題に端を発する株価などの下落や企業の破綻の急増、貸し倒れ債権の増加は、通常の域を超えたレベル、想定の範囲外で推移している。通常なら「損をしない」はずのCDSの売り手も、次々に上記図の例なら債務者Aに相当する債務対象者が破綻し、CDSの買い手に想定以上の支払いを余儀なくされてしまったのが現状。

ただこの「高度な」金融工学によって計算されていたはずのCDSの設定も、イレギュラーな事象までには対応していなかったようだ。サブプライムローン問題に端を発する株価などの下落や企業の破綻の急増、貸し倒れ債権の増加は、通常の域を超えたレベル、想定の範囲外で推移している。通常なら「損をしない」はずのCDSの売り手も、次々に上記図の例なら債務者Aに相当する債務対象者が破綻し、CDSの買い手に想定以上の支払いを余儀なくされてしまったのが現状。

例えるなら、1等3億円と固定額を設定したロト6で、1度のクジ抽選で1等の当選者が100万人まとめて出てしまったようなものだろう(実際のロト6は当選人数に従って当選額が決まるので、売り手が損をすることは無い)。

従来ならCDSは上記の理由で、「貸し倒れリスクも低いし、貸し倒れていない契約からは小銭だけどまとまった額が入る美味しい収入源」だった。金融機関がCDSを売り込みたくなるのも理解できる。しかし現在では支払額が急増し、自らの首を絞める事態におちいっている(【ニュース検索でキーワードを「CDS」にすれば、特に海外の金融企業においてCDS関連で頭を抱えているようすが分かるはず】)。

直接当事者に関与して保証する「債務保証」は、債務者・債権者・保証人すべてが便益を受けられる金融上の知恵といえるだろう。しかしCDSの場合、先に「ブックメーカー的な」と表現したように、(一部の利用方法を除けば)「何もないところに価値を勝手に定義し、それをやり取りすることで利益を得る」もの。これを金融工学の賜物(たまもの)であり「錬金術」と見るべきなのか、それとも「虚業の最たるもの」と見なすべきなのかは、ひとそれぞれ判断が異なるだろう。

一つだけ確かなのは、競馬や競輪など、第三者が動向について予想をし金銭をやり取りするようなギャンブルにおいては、いくら儲けようが損をしようが、基本的にすべて「自己責任」であるということ。そしてCDSも他の商品同様に、ノーベル賞云々と騒がれて久しい金融工学によって生まれし金融派生商品の一つに違いないが、同時に「一歩引いて見直して」みれば、競馬や競輪とあまり変わるところがないような気がするのは当方だけだろうか。

■一連のCDS関連の記事:

【「ソフトバンクが1年以内に破たんする確率10.2%!?」CDSと企業の破たん確率について考え直してみる】

【リーマン・ブラザーズのCDS清算価値は8.625%に決定(2008年10月12日)】

【日本企業のCDS値を見ながらCDSについて考えてみる(2008年9月29日)】

【最近よく聞くキーワード「CDS」とは?(2008年2月17日)】

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する