「ソフトバンクが1年以内に破たんする確率10.2%!?」CDSと企業の破たん確率について考え直してみる

2008年12月22日 19:40

先に【最近よく聞くキーワード「CDS」とは?】や【日本企業のCDS値を見ながらCDSについて考えてみる】などで、金融派生商品の一つ、CDS(Credit default swap、クレジット・デフォルト・スワップ)について解説した。証券銀行リーマン・ブラザーズの破たんで多くの人に注目を集めたこの商品だが、その使い方(直接商品の購入方法ではなく、公開されている数字)に多少の誤解があるように思われる。多少CDS騒ぎも収まったことでもあるし、年末の総くくりの一つとして、今回はこれまでの記事とは違った面からCDSを見ていくことにする。

先に【最近よく聞くキーワード「CDS」とは?】や【日本企業のCDS値を見ながらCDSについて考えてみる】などで、金融派生商品の一つ、CDS(Credit default swap、クレジット・デフォルト・スワップ)について解説した。証券銀行リーマン・ブラザーズの破たんで多くの人に注目を集めたこの商品だが、その使い方(直接商品の購入方法ではなく、公開されている数字)に多少の誤解があるように思われる。多少CDS騒ぎも収まったことでもあるし、年末の総くくりの一つとして、今回はこれまでの記事とは違った面からCDSを見ていくことにする。

スポンサードリンク

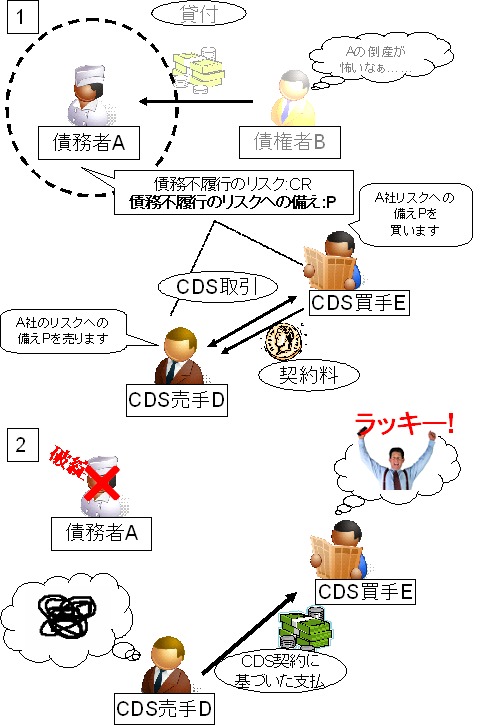

●CDSとは……企業の破たんリスクを売り買いする金融派生商品

詳しくは上記の参照記事を読んで欲しいが、CDSは要するに「企業が破たんするか否か」で賭けをする金融派生商品。対象企業がまったく無関係の第三者的企業なら「ギャンブル」そのものだし、ある程度自社と関係があるところなら、その企業の破たんリスクを軽減するための「保険」になりうるもの。CDSの売り手側は(利益の誘惑などを別にすれば)いくらでも売り込めるので、企業が傾く心配のない好景気には、結構美味しい商品だった。

CDSの仕組み(再録)

しかし契約期間は長いし、景気がグンと落ち込んだ昨今では売り手側の想定以上の割合で「発動・払い戻し」が生じるようになる。一昔前に「あのリーマン・ブラザーズが破たんする」など誰も想定しなかっただろう。

CDSの売り手もそう思っていたに違いない。彼ら曰く「破たん可能性がゼロではないから売ったことに違いないが、まさか本当に発動するとは思わなかった」というところ。消費期限を1日過ぎた食品を口にして「まさか食中毒にかかることもないだろう」と思っていたら「本当に食中毒になってしまった」レベルの思いがあるのではないだろうか。

●CDS値について再確認する

さて、J-CDS(http://www.j-cds.com/index.html、現在では閉鎖中)のウェブサイトでは上場企業の一部のCDS値を毎日更新のペースで閲覧することができる。この値の計算は色々と複雑なのだが(※)、値そのものについてシンプルに分かりやすく説明すると、

1bp(ベーシスポイント、0.01%)=年率0.01%=その企業の1年以内の破たんリスク0.01%

を意味する。例えばCDS値が100の企業Aの社債を1億円分買ったとして、その社債に対してCDSで保険をかけたい場合は、

1億円×100bp(→100×0.01%=1.00%)=100万円/年

となり、年間100万円の保険契約料をCDSの売り手に支払わねばならない。もちろんその間に企業Aがデフォルト(破産などの破たん状態)すれば、1億円が保証されることになる。

企業Aのデフォルトの可能性が高ければ、売り手が保証額の支払いをする可能性も騰がるため、保険契約料=CDS値も上がる。生命保険で高齢や過去に病気歴のある人ほど保険料が高くなるのと同じ仕組みだ。

要はCDS値を100で割った値が、今後1年の間にその企業が破たんする可能性がある「とCDS市場関係者が考えている」パーセンテージと見れば分かりやすい。

※売り手がデフォルトしないのなら比較的簡単だが、売り手自身がデフォルトのリスクがある場合にはその可能性も考慮しなければならない。売り手と対象企業との間に関連性があれば、さらに問題は複雑になる。その上、株価や社債のスプレッドなども関わってくる。

●CDS値=破たんリスク、か?

さて。

CDS値が高い=破たんの可能性が高い「とCDS取引者の間で考えられている」ではあるが、=「破たんの可能性が高い」だろうか。週刊ポストの2008年11月14日号によれば(via Wikipedia)、埼玉大学経済学部相澤教授の言葉として「400bpが危険区域、200bpが要注意」というものがある。要はCDS市場で「4%以上の判定があれば破たんの危険性があると判断されている」という意味だ。

リーマンブラザーズの破たん前後においてCDSに注目が集まりだしてから、日本企業のCDS値にも目が向けられるようになった。そして高い値を示す企業には「破たんするかも」という懸念が広まり、大きく売られる傾向があちこちで見受けられた。一番良い例がソフトバンク。10月以降の株価の急落は負債問題などもあるが、(おそらく)もっとも大きな要因は、CDS値がクローズアップされたからだろう(当方宛にもいくつか問い合わせがあった)。

ソフトバンクのCDS値推移

ソフトバンクの株価推移

しかし実際には(リスクが高いことは否定しないが)ソフトバンクの破たんが1年以内に10%を超える状況であるとは考えにくい。同様に日本航空などもまたしかり、である。CDS値が上がればそれを懸念材料として株が売られて株価が下がり、それがまたCDSを押し上げる要因になり……というマイナススパイラルが発生しうる(そしてソフトバンクの場合はまさにそれが発生したと思われる)。

●CDS値=破たんリスク「を示す一要因・一つの見方」

J-CDSに限っても、その算出方法のページを見れば分かるように、特定少数の参加企業によるデータの中でも中間値を算出したに過ぎない。しかも上記にあるように、該当企業に関連する企業が売り手である場合・ない場合おかまいなし、だ。「金融工学」を用い複雑な方程式で算出した結果だとしても、その公開値にはばらつき・特定の片寄りがあるということは否定できない。

さらにCDSの「発動」条件は単に破たん(≒倒産)とは限らない。発動、すなわち「信用事由(クレジットイベント、発動、支払い発生事象)」は倒産以外に支払い不履行、リストラクチャリング(人事や構造改革の意味ではなく、債務上の問題。例えば支払い金利の減免や支払日の延期など、財務的に危機的状況にある事象の発生)の3要素であり、破たん以外の状況も加味されている。

さらにCDSの「発動」条件は単に破たん(≒倒産)とは限らない。発動、すなわち「信用事由(クレジットイベント、発動、支払い発生事象)」は倒産以外に支払い不履行、リストラクチャリング(人事や構造改革の意味ではなく、債務上の問題。例えば支払い金利の減免や支払日の延期など、財務的に危機的状況にある事象の発生)の3要素であり、破たん以外の状況も加味されている。

その上、各企業そのもののお家事情が反映されていない可能性も高い。先の日本航空なら、現時点で1550.00bpであり、この1年以内の破たんリスクは15.5%と算出されている。しかし日本政策投資銀行がメインバンクな状況を見るに「確率論的には7年以内に必ず破たん!?」「1/7の確率で破たん」ということは考えにくい。同じように、三菱重工業の156.68bp=1.568%も三菱グループ全体のことを考えると、この1/10でも高いと考えるのが妥当といえよう(逆に例えば電力系企業はインフラ系としては非常に安定しているが、某形式の発電所に大規模な事故が起きたら……と考えれば以下略)。

先の記事では「それぞれの銘柄には固有の事情、セクター毎の事情があり、一概に他銘柄を比較できるわけではない。他銘柄同士の比較は『参考値の参考値』程度の精度しかないと考えれば良い」という説明をした。さらに今回追加事項として、

「CDS値そのものもCDS市場内の事情で形成されたものであり、すべての要因を含めた絶対的なものではない。CDS値だけで破たんリスクを推し量るのはぶれがあまりにも大きすぎる」

という言葉を加えておくことにする。もちろんまったく参考にならないというわけではない。投資信託や株式、さらには先物を取り扱う一般投資家の視点においては、利回りやPER、株価そのものや社債の取り扱われ額などと同様に、「一指針」「一つのパラメーター」に過ぎないことを認識して欲しい。

「CDS値は一般投資家にとって指針の一つ」であり、万能の預言書ではないことを確認させてもらったわけだが、似たような指針として「格付け」がある。元証券銀行系の格付けは往々にして「買い推奨をしながら自社グループの証券部門で売りまくる」(≒ポジション整理のために「いかにも」な理由をつけて投資家に買わせて自らは売り抜ける)という、投資家から見れば市場に対する冒涜行為に他ならないパターンを見せているため、当てにしない、むしろ逆指針として使う人もいる。

一方で、純粋に格付けを行う企業・団体ではそれなりに信頼がおけるものも多いことも事実である。例えばJCR(日本格付け研究所)の2007年における格付けに関する各種報告(PDF)があるのだが、この格付けでCCC以下を受けた企業は1年以内に(現時点で)100%のデフォルト率を計上している。

格付けカテゴリー別累積デフォルト率

もちろん今後も100%を維持できる保証はない(JCR側では努力を続けていることもいうまでもない)。これもまた、「指針の一つ」として頭の中に入れておくと良いだろう。

(最終更新:2013/08/01)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する