リートと新興市場の不思議な関係、そして今後の両者の展開を探る

2007年06月24日 19:30

2006年の1月に起きたいわゆる「ライブドア・マネックスショック」を皮切りに、新興市場(ヘラクレス、マザーズ、ジャスダック)銘柄はごく一部を除いて低迷を続けている。しかしようやく最近になって下げ止まり、回復の兆しがわずかながら見えるようになった。一方、躍進を続けていたリート(REIT)は下落が続き、天井を過ぎたのではという意見が見受けられる。この2傾向をあわせ「新興市場とリートは相関関係にあるのでは」という話を耳にした。非常に興味深い話なので、早速考察してみることにする。

スポンサードリンク

●言葉の定義:リートと新興市場

まずは両者の言葉の定義を明確化しておく。「新興市場」は今回の場合、日本国内における比較的新しい企業が上場している市場のことを指す。東証一部・二部、大証以外はすべてと称してもよいのだが、指数の問題などからここでは「ヘラクレス」「マザーズ」「ジャスダック」の3市場に限定する。

次に「リート(REIT)」だがこれは「Real Estate Inveestment Trust」(不動産投資信託)のことで、不動産に投資することに特化し、賃貸収入や売買益などで得られた収益を分配する金融商品のことを指す。国内取引所に上場しているリート(Jリート)なら、普通の上場株式と同じように売買が出来るので、その手軽さや(普及当時は)売買単価の手ごろさから多くの投資家に受け入れられた。

●リートと新興市場の現状

さて、まず新興市場の直近現状だが、すでに【新興市場低迷の原因6項目+2】で解説したように、21世紀初頭までは堅調に推移していたが、「ライブドア・マネックスショック」によって大量の新興市場投資家が損失をこうむり、少なからずの数が「退場」。それをきっかけに新興市場を狩場にして暗躍している勢力の不祥事が相次いで発覚。さらに同市場に上場している企業の体たらくさ(情報開示や株主軽視の姿勢)などが次々に明るみに出て、信頼が失われ、多くの株主が売りに入り、相場は低迷を続けている。

最近になって各取引所や証券取引等監視委員会の監視の目が厳しくなり、ようやく下げ止まりの気配が見えてきたか、というところだ。

一方リートだが、元々「第二の不動産バブル到来か」ともいわれているように、今世紀に入ってから土地の需要が高まると共に、不動産への注目が集まり、同時にそれを運用するリートにも買いが積極的に行われるようになった。特にリートは(優待がない、投資先が不動産に限定されるためリスクが大きいなどのマイナス面はあるが)株式と同様に売買でき、配当利回りが一般株式と比べて抜群に良いこともあり、「活性化している不動産業界と連動する金融商品」「配当利回りが激高」の2点から注目が集まった。

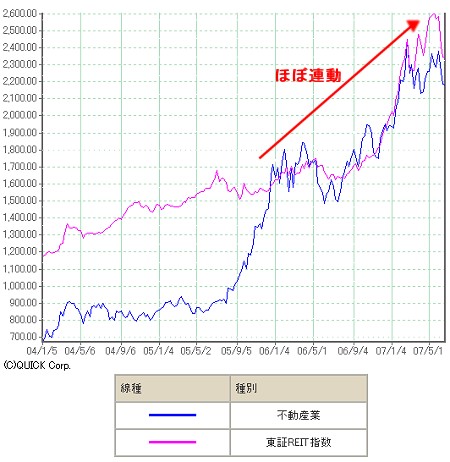

2004年以降のリート指数と不動産セクターの株価指数

不動産セクターの株価とリートのそれを併記すると、不動産業界に敏感に反応するはずの不動産セクターの株価は長期間軟調に推移していて、むしろ「元々堅調に推移していた不動産業界だが株価になかなか反映されず、リートが先行。しかし2005年の後半頃からリートに後押しされる形で不動産セクターの株価にも反映されるようになり、以降連動して推移している」様子が分かる。

●昨今のリートと新興市場指数の変動を比較

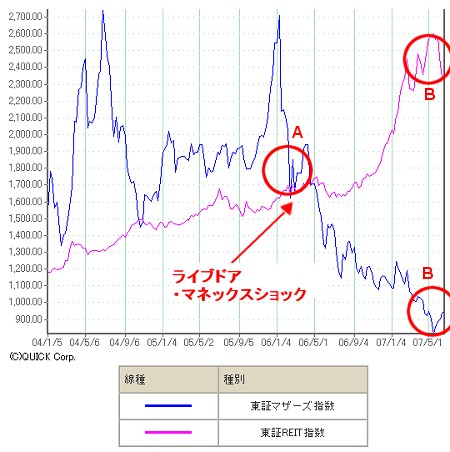

次に本題の「リートと新興市場」の指数変動の関連性を調べてみる。「ヘラクレス」「マザーズ」「ジャスダック」の新興3市場指数とリート指数のすべてを併記すればよいのだが、『新興市場低迷の原因6項目+2』にもあるように新興3市場はほぼ同じ動きをしていることや、管理市場が同じで比較しやすいことから、「ヘラクレス」と「リート」の指数変動を、リートが上昇し始めた2004年以降に絞って見ることにする。

2004年以降のリート指数とヘラクレス指数。「ライブドア・マネックスショック」以降、見事に相反する相関関係にあることが分かる。

すると、「ライブドア・マネックスショック」以降、リート指数とヘラクレス指数(≒新興市場全体)は相反する形で、連動するように上げ下げしているのが分かる。リートが上がれば上がるほど、ヘラクレスが下がっていくのは一目瞭然。

市場において値が下がるのは売り手が多いため、値が上がるのは買い手が多いため。その単純なルールから「ライブドア・マネックスショック」以降は「リートの買い手が増え、ヘラクレスの売り手が増えた」ことが推定される。

●値動きから投資家動向を推定

「リートの買い手が増えた」と「ヘラクレスの売り手が増えた」が連動している動きを見せている。ここから、次のような推測が成り立つ。

・新興市場の「おいた」でなんとか生き延びた個人投資家が「しばらく新興市場銘柄はかんべん」とさらにポジション整理のために売りに走る。

・「利回りが高い」「不動産市場の好調さの裏づけがあり、比較的短い期間での上昇も期待できる」リートに目が留まる。

・元々東証一部などの大型安定銘柄に興味が薄い投資性向を持っているので、それらよりはリートに目が行きやすい。

・現金化した投資資金をリート購入に投入する。

もちろん実際には個人投資家の売買動向データがあるわけではないので断言はできない。あくまでも両指数の連動性からのみの推測で、あるいは「たまたま」なのかもしれないし、別の要因があるのかもしれない。事実、東証一部の主力銘柄も値を上げているので、そちらに資金移動したこともまた確かなことだろう。

だが上記のような投資家動向、判断を推測すれば、図のAにおける騒動以降のリート・ヘラクレス(新興市場)指数の値動きは大体説明がつく。

●最近の動向と今後を推定

文頭でも触れたように、最近ようやく新興市場は底値感が広まったせいもあり買いが入るようになった。その一方、リートは値を下げている。上記グラフならBのところだ。このBの範囲でも「リート」と「ヘラクレス」の売り買いが逆の相関関係(この場合はリートが売り進まれ、ヘラクレスが買い進まれる)にあることが確認できる。

リートは不動産ブームがひと段落ついたことや、価格が上がりすぎて魅力の一つだった配当利回りの魅力が薄れてきた。また、1売買単位も高値になり、個人投資家が手を出しにくい価格になってしまったのも事実。

一方で新興市場はようやく売りつくされた感がある。また、ようやく関連当局も市場の正常化に向けて大規模な動きを見せ始めている。今後Bの部分の値動きがどうなるか予想はつきにくいが、資金の再移動が始まった兆しなのかもしれない。

今後新興市場への取り組み(【東証、問題企業専用「特設注意市場」新設や流通株数制限の緩和提示】にあるような「特設注意市場」の展開、【サンライズ・テクノロジー(4830)、上場廃止へ】のような市場を混乱させる上場企業への適切な処分)が積極的に行われ、また特に新興市場銘柄に多い「インサイダー取引(的な値動き)」を積極的に知りしまり、信頼回復の気運があれば、新興への資金流入は続くことだろう。

ただ、新規参入の個人投資家は別として、「ライブドア・マネックスショック」以降生き残った投資家は、「信頼のおける企業」を選ぶ眼は養われている。例え回復基調の兆しを見せた新興市場銘柄でも、問題のある(あるいはありそうな)ところは買いが入らず、安値が続くことだろう。

つまり、大きくまとめると、

1.リートが軟調化する傾向と新興市場の回復基調はほぼ連動する。

2.新興市場全体としては回復の様相を見せるが、「猫も杓子も」ではなく、信頼のおける銘柄に買いが集まる。新興市場銘柄でも、ダメなところは安いまま。

3.よって新興市場では今後二極化が顕著になる。また、「特設注意市場」が投資判断として大いに活用される可能性がある。

というところだろう。

元々投資家のお財布の中身(金融商品への投資資金)は一定額でしかない。定年退職を迎えた団塊世代が多数投資の世界に足を踏み入れているが、その大部分は債券やETF、東証一部銘柄など安定度の高い金融商品が対象だという話を聞く。ライフプランニング的にもその世代の資産運用では安全度の高い商品を買うべきであり、真っ当な選択の仕方だといえよう。

そうなると、リートと新興市場とは投資家の資金を奪い合う形が想像できる。今回の推論もまさにそのような構造が結論として導き出されている。果たして今後、両セクターがどのような値動きを示すのか、年末にでも再検証したいものだ。

(最終更新:2013/08/20)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する