東証、問題企業専用「特設注意市場」新設や流通株数制限の緩和提示

2007年06月23日 12:30

【東京証券取引所】は6月22日、【上場制度総合整備プログラム2007に基づく上場制度の整備等について】を発表した。この中で自身の上場に向けた東証の今後の機構・システムの変更方針やルールの新設などが明らかにされた。中でも問題企業を割り当てる「特設注意市場」を新設することや、特定少数株主の持ち株比率に関する上場廃止基準を緩和するなど、現行システムを大きく変える内容が盛り込まれている。

【東京証券取引所】は6月22日、【上場制度総合整備プログラム2007に基づく上場制度の整備等について】を発表した。この中で自身の上場に向けた東証の今後の機構・システムの変更方針やルールの新設などが明らかにされた。中でも問題企業を割り当てる「特設注意市場」を新設することや、特定少数株主の持ち株比率に関する上場廃止基準を緩和するなど、現行システムを大きく変える内容が盛り込まれている。

スポンサードリンク

●「特設注意市場」新設

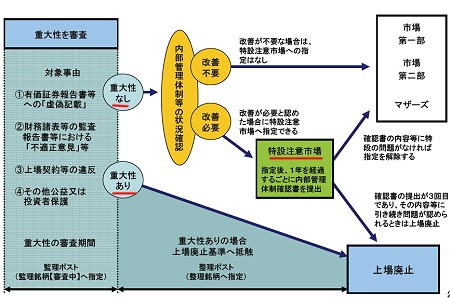

もっとも注目を集めているのがこの「特設注意市場」の新設案。現行ルールでは東証の上場規程に反した企業に対する処分としては「整理ポスト」を経た「上場廃止」がもっとも重く、その次は「監理ポスト」に移行して企業・投資家双方に注意をうながすことや、注意勧告くらいしか存在せず、いわば「オール・オア・ナッシング」的なところがあった(上場廃止か上場存続かのいずれかしか、という意味)。

「特設注意市場」に移され

”監視””注意喚起”の対象に

そこで今回「特設注意市場」を新設し、「有価証券報告書などへの虚偽記載」や「財務諸表などにおける不適正意見」、その他上場契約などの違反や公益・投資家保護の観点から「重大性はないが改善の必要はある」と判断した企業に対しては、東証の判断でその企業を「特設注意市場」に移行できるとしている。

この「特設注意市場」に割り当てられると、1年経過ごとに内部管理体制確認書の提出が求めれ、その内容に問題がなければ指定は解除され一部・二部・マザーズに戻れる。が、3回(3年)経過しても問題解決が見られない場合には上場廃止が決定されることになる。

上場廃止までの流れと「特設注意市場」との関係。

要は「監理ポスト」以上に明確化した「注意喚起」の場所としての新市場創設というところだろうか。具体的に「特設注意市場」における規制については現在明記されていないが、当然のことながら通常ポストと比べると(「この銘柄には注意すべき」という注目が投資家から集まる以外に)厳しいルールが用意されることだろう。

また現行の「監理ポスト」「整理ポスト」という呼び名も、その状況に応じて「監理銘柄【審査中】」と「監理銘柄【確認中】」、「整理銘柄」にそれぞれ変更する予定とのこと。

●特定少数株主の持ち株比率に関する上場廃止基準緩和

「特設注意市場」と共に注目されているのが、特定少数株主の持ち株比率に関する上場廃止基準の緩和。現行では一部・二部市場においては特定少数株主の持ち株比率が90%を超えるとただちに上場廃止となった。今回の改正案では「流通株式比率(上場株式数に対する流通株式数の割合)」を元に、これが5%未満になった場合に上場廃止とする。

また現行においては特定少数株主の持ち株比率が75%を超えると1年間の改善猶予期間をおいた上で判断が行われていたが、この仕組みが廃止される。

なお「流通株式比率」は、上場株式総数から、株式の10%以上を所有する株主が持っている株式や、特低利害関係者が持つ株式を除いて計算される。

他にも組織変更後の東証グループ3社のロゴマークの制定や海外ETFの上場制度整備など(これまでは制度がなく、原則的に上場できなかった)、今回発表された資料には数多くの東証という日本最大の取引所における「決まりの変化」が記載されている。これらの変更点について、【パブリックコメントのコーナー】で7月23日まで意見を受け付けた上で、今年10月には変更が行われることになる。

ルールが変わってから「そんなこと聞いていない」と慌てることのないよう、今から一度くらいは目を通しておいた方が無難だろう。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する