【更新】新興市場低迷の原因6項目+2

2007年05月27日 12:00

かつては「サイバー」「インターネット」「デジタル」などIT系の社名をつけただけで上場時の株価が倍増するとまで言われたITバブルも崩壊し、じわじわと値を下げつつあった新興市場も、ライブドア・マネックスショックで多くの個人投資家を巻き込みつつ混乱状態に突入。今や「東証大型株」が堅調な一方で軟調極まりないセクターの代名詞として語られるようになった新興市場全般。一時的なリバウンドはあるものの、全般的には底が見えない下げ方を続けている。特に今春先以降の下げがキツい。この「下げ基調」の理由について、さらにその理由による下げ圧力がいつ頃無くなるのか、考えてみた。

かつては「サイバー」「インターネット」「デジタル」などIT系の社名をつけただけで上場時の株価が倍増するとまで言われたITバブルも崩壊し、じわじわと値を下げつつあった新興市場も、ライブドア・マネックスショックで多くの個人投資家を巻き込みつつ混乱状態に突入。今や「東証大型株」が堅調な一方で軟調極まりないセクターの代名詞として語られるようになった新興市場全般。一時的なリバウンドはあるものの、全般的には底が見えない下げ方を続けている。特に今春先以降の下げがキツい。この「下げ基調」の理由について、さらにその理由による下げ圧力がいつ頃無くなるのか、考えてみた。

スポンサードリンク

●基本は「買う人が減り、売る人が増えている」

「お前は何を言ってるんだ」と突っ込まれそうだが、新興市場の株価が低迷してるのは、極論として売る人が多く買う人が少ないからに他ならない。市場原理が働き、売買価格が下落するのは当然のこと。低迷が続いているのは、売る人の優勢が続いている表れでもある。これをまずは頭に入れておかねばならない。

つまり「低迷の原因を探す」には、「なぜ売られ続けているのか」の理由を考える必要があるわけだ。

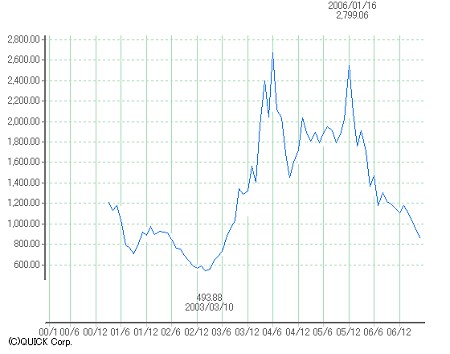

マザーズ指数のチャート。過去7年間をさかのぼると、まだ3割ほど下げる可能性は否定できない。

ヘラクレス指数のチャート。昨今下げがキツいというのに、あと4割ほどの下落は覚悟?

ジャスダック指数のチャート。マザーズやヘラクレスと比べると下げ具合はゆるやかなように見えるが……?

●推定1:ヘッジファンドの会計処理……△

まず一つ目に考えられるのは、「今春以降」という限定があるが、外資系ヘッジファンドの決算・会計処理問題。閉め日の関係から毎年5月から6月にかけて、ヘッジファンドは手持ちの銘柄の一部を換金(つまり「売り」)する必要がある。利益確定か税金対策かは別として、だ。毎年この時期に市場全体が軟調になると、この理由が最初に挙げられる。「ゴールデンウィーク暴落」といわれるのがそれだ。今年は他の要素の影に隠れる形となっているが、それなりに影響力はあるだろう。

この要素の場合、6月下旬以降は影響が無くなる。会計処理が済むのだから当然だ。

●推定2:為替レートの問題……×

推定1と関連するが為替レートの問題。外国株式口座を開いている人なら感覚的に分かると思うのだが、日本人以外の人や会社が日本株を買うには、自国通貨を日本円に替える必要がある。それを考慮すると、円安なら日本株は買いやすく、円高なら売りやすくなる。

例えるなら、1ドル100円(円高)の時に1株100円の株は1枚しか買えない。しかし1ドル200円(円安)なら、同じ1ドル分なのに200円で2枚買えるわけだ。それだけ自国通貨の価値が高いのだから、これは当然。

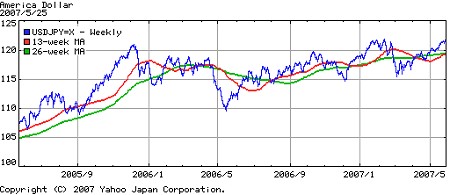

過去2年間の対ドル円相場。じわじわと円安が進んでいるのがわかる。

この考えでいくと、「円高になると日本株が売られやすくなる」ことになる。数日単位・数円単位での変動は市場動向に少なからぬ影響を与えているのが昨今の市場の雰囲気を形成する一要素に他ならないが、中長期的にみればじわじわと円安に向かっており、「売られる原因」とは考えにくい。

●推定3:株主の安定志向化……○

ライブドア・マネックスショックや村上ファンド騒動を受け、個人投資家はダーウィンの進化論を地でいくが如く賢くなってきている。日本市場だけでも数千もの企業が上場し、毎日売買されている。信用できない新興市場の銘柄より、馴染み深くて経験も豊富な東証上場の大型銘柄に投資しておいた方が、不祥事による株価急落で頭とお腹を痛めなくとも済む、という考えを持つ投資家が増えているのだろう。

これに拍車をかけているのが、大型銘柄の分割や単元の変更。東証の「1取引単位は5万円以上50万円以下にしなさい」という強制力のないお達しにより、かつてはミニ株などに頼らないと個人投資家が手を出せなかった銘柄も、数万から数十万で買えるようになった。かくして新規に新興市場に手を出す投資家は減り、既存の投資家も持ち株を売って大型・値がさ株に注目するようになる。

この傾向は今後も続くことだろう。誠意ある新興企業が増え、大型株以上に投資価値がある、と市場から判断されるまでは。

●推定4:「オオカミが来たぞ」……○

ここ一、二年急増しているのが、俗に言う「オオカミが来たぞ」決算短信や業績予想。2006年度における訂正届出件数は2000件を超え、前年度比で41%も増えている。会計作業が複雑化し、ルールもちょくちょく変更され、企業側の労苦が増えているから、というのは理解できる。ミスなのだから仕方がない……と言い切ることはできないが、我慢すべきポイントなのかもしれない。

しかし「株価を吊り上げるためだけのようないい加減な予想を出して、案の定決算時には大幅下方修正を繰り出し」たり、「上場直前まで好決算を装い、初値をジャンプさせた後は下方修正を続々送り出して投資家の頭を抱えさせる」ような事態が、特に新興市場銘柄に多く見受けられる。何度と無く繰り返され経験すれば、投資家も新興市場に嫌気がさして当然だろう。

また、新興企業の中には「上場企業としての自覚があるのか」というレベルのIRや決算短信・業績予想を出してくるところもある。先日も最終純益が数十億円のマイナスなのに、第一報では堂々とプラスと報じ、一日経過してようやく「マイナス表記の間違いでした」と訂正する企業があった。単なる「△」の付け忘れなのだが、財務担当や監査法人は何をやってるんだ、給料分くらいは働け、とツッコミたくなるような話だ。「許されるミス」のレベルを大いに逸脱している。

この要素についても、推定3同様に、誠意ある新興企業が増え、投資家の信頼を取り戻すまでは(個別はともかく)全体的な傾向としては続くことだろう。

●推定5:中国市場への懸念……○

2月末の上海市場の暴落を皮切りに始まった、世界同時株安は記憶に新しい。その後も、中国、特に上海市場における株価の上昇はかつて日本のバブル時代を思い起こさせるような雰囲気である。株式の仕組みをよく理解できなくとも「買えば儲かるから」という理由だけで買いまくる情景が日々報じられている。これが単なるアジテーション的な報道なのか、それとも100%真実をつらぬいた内容なのかは判断しかねるが、過熱感がまんえんしていることだけは間違いないだろう。

アメリカ市場の上昇はまだ「じわじわと」というレベルなので、今後調整があるにしてもかつての「ブラックマンデー」のような急落は想定しにくい。しかし中国・上海市場の場合には、それ以上の熱狂的な勢いがはたから見ても明らか。

外国人でも買える上海B株の月足チャート(東洋証券)

中国そのものの成長ぶりや2008年の北京オリンピック、2010年の上海万博などによる期待もあるのだろう。が、これだけ急激な上昇ぶりを見ると「下げるときも一挙に下げるのでは……」という懸念も高まるのは否定できまい。

そして中国市場の急落による世界同時株安が起きれば、大型優良銘柄ですらそのあおりを受ける。そのときこそ「拾い時」とばかりに、今から現金を用意しておく人も増える傾向にある。さらにその時が来た際に、同じ安いのならわざわざリスクのある新興市場銘柄を選ぶ必要は無い。

今から現金を用意する、キャッシュポジションを高めるのなら、不安定要素の低い新興市場銘柄を売り、安定度の高い東証上場銘柄や値がさ株を、という選択になるわけだ。

この要素については中国・上海の株価が上がれば上がるほど高まる。それが2008年まで続くのか、2010年までのなのか、それ以降も続くのか、あるいは今年にでも急落の場面を迎えるのかは分からない。少なくとも中国・上海市場が急騰を続けるのなら、その傾向が高まることだけは相違ない。

●推定6:金融商品取引法と投資事業組合……◎?

最後に挙げるのが、あるいはこれがもっとも大きな要因かもしれないと思われるもの。これまでにも何度かニュースとして伝えている、金融商品取引法の施行とそれに伴う投資事業組合(商法上の匿名組合)に関する事情だ。

幸いにも[読売オンライン]上に関連事項が詳しく説明されているのでこちらに目を通してほしいのだが、要は金融関連の法律を一本化して投資家保護や市場の透明化が促進されるというもの。【金融庁から発表されている関連パンフレット(PDF)】などによると、今法律の施行により、従来ほとんど手放しだった投資事業組合にも、他の金融商品同様に取引業者の登録義務や金融庁の監督下におかれるなどの「法の網」がかけられることになる。

ここで問題になるのが、「厳粛な金融商品取引法のもとで、既存の投資事業組合のうちいくつの組合が存在を許されるのか」ということ。つまり「ルールが厳粛化される前に、多くの投資事業組合が解散してしまうのではないか」という懸念だ。

ライブドアや平成電電の件でも明らかなように、怪しいところもそうでないところも、投資事業組合は多数の株式を所有している。しかもその存在理由(わざわざ法規制がゆるい投資事業組合を用いる理由)を考えると、値がさ株・東証上場の大型株よりは、中小の新興市場銘柄を保有している割合が多い。

解散時に株式を分けるわけにはいかない(名義人変更の際に個人が特定されてしまう)ので、現金化する必要がある。そのためには株式を売却しなければならない。従って、「相場の上げ下げに関係なく、一刻も早く株式を売って現金化しなければならない」という状況が発生することになる。

昨今、売り手優勢=株価の慢性的な下落が特に新興市場において見られるのは、これも大きな要因の一つと思われる。

この要因の場合、金融商品取引法における投資事業組合関連部分の施行が今年12月13日までとなっている(実際には夏前後に施行されるとの話)ので、遅くとも年末くらいまでは続くものと思われる。

他にも「年金の利益確定売り」や「選挙対策による株価操作」などの要素も想定されるが、それぞれが単独で新興市場の現状を構成するほどの大きな影響力はない。とはいえ、半ばこじつけなものも多分にあるが、これだけ多くの売り要素が重なれば、「新興市場全体に売り基調が続いているけど、仕方ないよね」という意見にもうなづかざるを得なくなる。

中国やアメリカ市場の過熱感による不安は「過熱感が醒める」まで続くだろうし、金融商品取引法と投資事業組合関連は実際に法令が施行される直前まで圧力としてのしかかってくる。どちらにせよ、テクニカル的な反発や自立反発を挟みながら、今しばらくは新興市場の軟調さは続きそうだ。

最後に一つ、救われる話を。世間一般にこのような「売りが続く」「まだまだ売りだ」という話が広まると、たいていの場合そこが底値となる(洒落ではない)場合が多い。その経験則が今回の記事にも当てはまるなら、まさにこれから新興市場の反発が始まるのだろう。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する