お金を貯める目的は「老後の資金」「生活の備え」、貯め方は定額積立がトップ

2007年09月30日 12:00

【オールアバウトジャパン(2454)】は9月20日、同社が発行するマネー情報誌「あるじゃん」における「お金の貯め方」に関する調査結果を発表した。それによると、お金を貯める目的でもっとも多かったのは「老後の資金」で、「生活の備え」がそれに続いていることが明らかになった。また貯め方では「積立など一定額をまわすようにした」がもっとも多く、過半数に達していた。将来への不安と同時に、自分の意志の弱さに打ち勝つための工夫が見て取れる(【発表リリース】)。

スポンサードリンク

今調査は7月18日から8月4日、インターネット経由で行われたもので、有効回答数は124件。男女比率は31.5対68.5.平均年齢は39.0歳。回答数が少なめのため、世間一般の状況とは多少のぶれがある可能性を念頭におく必要がある。

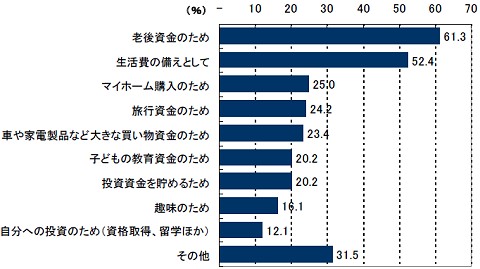

●お金を貯める目的、「老後の資金」に「生活の備え」。消費のための貯金は少数派

お金を貯める目的についてたずねたところ、もっとも多かったのは「老後の資金」で61.3%。次いで「生活の備え」が52.4%。この2つの回答が過半数を超していた。

お金を貯める目的

「マイホーム」「旅行」「車や家電製品」など、一度に大量のお金を使うものを手に入れるための蓄積として、ではなく将来の漠然とした不安に対する保険的な備えとしてお金をためるという結果が出ている。これはある意味「堅実」、ある意味「世情の経済的な面への不信・不安感の表れ」とも取れる結果といえよう。

注意すべきなのは今回のアンケートの回答者平均年齢が39.0歳と、比較的若い層であること。サラリーマンなら中堅、そろそろ課長か部長あたりに、という「仕事で油が乗ってきた(ついで身体の脂も(以下略))」立場にある人たちの多くが、消費よりも将来への備えを重点においていることがうかがい知れる。

●どうやって貯める? 「定額積立」がトップ

では実際に、どのような手段でお金を貯めていくのか。貯金箱に買物で生じた小銭や、禁煙して節約したタバコ代を入れたり、臨時収入があればそれを貯めたりなど、その方法は人それぞれ。手段についてたずねたところ、堅実に「定額積立」が一番多く、唯一過半数の回答となった。

貯蓄をするための工夫

「定額積立」がトップ

→メリットは2つ

1)初めから「無いもの」として考えられる

2)誘惑に負けずに貯められる

上記回答は「100万円貯めたことがある人」という条件が設定されている。週刊誌やマネー誌などの特集ではキャッチコピーに「○年で100万円貯める方法」という言葉が踊ることが多い。「100万円」は手が届きやすい、達成できそうな高めの目標として関心を集めやすいのだろう。逆にいえばこの調査結果は「(100万円貯められた)成功者の生の声」でもあり、注目したいところだ。

その「成功者の声」で一番多かったのは「定額積立」。定額貯金でも保険でも何でもいいが、とにかく毎月一定額を自動的に引き落として貯めてくれるというもの。二位の「余裕がある時に」や三位の「おこづかいや趣味のお金を減らした」では、自分自身の誘惑に負けてしまうことが容易に想定される。ならば最初から「貯蓄分は無いもの」として考えられるよう、天引きしてもらった方が貯めやすいという考え方だ。

もちろん天引きされた分自分が自由にできるお金は減るため、やりくりが必要になる。しかし苦労した分は着実に貯蓄されている。苦労を重ねるたびに、その成果もじわじわと、そして確実なものとなっていく。「ありときりぎりす」の「あり」のような気分を味わえるだろう。

あるいは天引きしてもらって「天引きそのものを失念してしま」い、気が付いたら貯まっていたというパターンも想定しているのかもしれない。

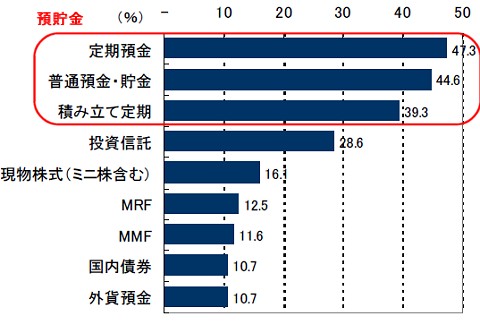

●増やしたり貯めたりするには「預貯金」が一番、投信が健闘

それでは「100万円貯めたことがある成功者」に、どのような金融商品を利用したのかその手段を尋ねたところ、やはり「定期預金」がもっとも多かった。

お金を増やす・貯める時にどのような金融商品を利用したか

「定期預金」(実際には定期貯金も含まれるのだろう)と「普通預金・貯金」がほぼ同数で半数近く、それからやや少ない形で「定額積立」こと「積み立て定期」がついている。

定期にしても普通にしても、預貯金の場合自分自身で預け入れ・引き落としをする必要がある。それらが上位に来ているということは、「100万円貯められた成功者」は「お金がある時の誘惑」に打ち勝ち、自ら預け入れた人が多いということなのだろうか。あるいは「積み立て定期にするのは面倒だから普通の預貯金にするが、毎月○万円は必ず入れるようにしよう」という、自分版「定額積立」をしているのかもしれない。

一方元本が(ほぼ)保証されている預貯金に続き、やや値は下がるが「投資信託」が、「現物株式」や「国内債券」(恐らく国債なども含まれる)よりはるかに得票して上位につけている。ちょうど「預貯金」と「株式」の中間くらいの値である。

郵便局などでも販売をはじめたこともあり、「投資信託」はかつてないほど注目されている。「リスクはあるかもしれないが現物株式のように突然上場廃止ということもないし、利回りも預貯金よりはるかに高い」と表現できるように、預貯金と株式の良い所取りというイメージが強く、人気も集まり、利用者も増えている(【個人金融資産は投信と国債へ・個別株式は敬遠?】)。さらに昨今は株価が比較的堅調(特に新興国で)だったこともあり、投資信託の運用実績も高い。「100万円貯めた」人の中には投資信託の高利回りに助けられた人もずいぶん多かったのではないだろうか。

しかし【郵便局でも販売を始めた投資信託とは?】でも説明しているが、投資信託はあくまでも「株式などの金融商品のバスケット買いによるプロの運用商品」に過ぎない。預貯金のように元本が(ほぼ)保証されているわけでなければ、高利回りが約束されているわけでもない。当然運用者の手数料や報酬も差っぴかれている。今はたまたま運用実績が良く、結果として高利回りとなっているだけ、ということに注意しなければならない。

経済的な社会制度への不信感の裏返し。

年金制度の不正を正し、

充実した内容が保証されれば、

備えの分が消費に回され

内需拡大にも結びつきうる。

貯蓄の理由に「老後の資金」「生活の備え」が上位にあるのは、現行の老後の生活を支える社会制度、とりわけ年金制度に対する不信を反映しているものと思われる。つまり「年を取っても年金がきちんと支払われるかどうか怪しいものだし、支払われるとしても額は微々たる物。今より少なくなるかもしれないし、支給開始年齢も繰り延べされるかもしれない。(国の制度・機関であっても)インチキばかりしている社会保険庁など信用できるか」という考えが支配的なのだろう。

高額商品購入のための貯蓄がいずれも抑えられているのも、これら将来の不安・社会不安からくるもの。逆に考えれば、「年金制度がしっかりしていて充実した内容が保証されていれば、もっと多くの資金が高額商品の購入に回される」とも推定できる。

内需の縮小と景気圧迫は企業の従業員への支払減少(【「年収300万円以下の低所得者層」と「2000万円以上の超高所得者」の増加……二極化する給与実態】)も大きな要因である。しかしそれと同時に、将来への不安から従来消費に回されてもよいお金が貯蓄にいってしまっているのも原因の一つ。

つまり年金制度問題を改革することで、年金そのものの不平等・不信感を減らすだけでなく、内需拡大をもたらす可能性もあることが想定できよう。

(最終更新:2013/08/19)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する