加ト吉事件でのはてな「循環取引」とは?

2007年04月26日 12:35

先に【「元本部長の独断」「損失総額150億円、資産評価70億減、税金資産取崩30億円」「社長などは辞任」加ト吉が循環取引に関する報告書を発表】でも報じたように、【加ト吉(2873)】が他の会社を巻き込んだ大規模な循環取引を行い財務諸表を粉飾した件で、同社では諸表の訂正と経営陣の入れ替えなどを行う発表をした。訂正諸表がまだ公告されていないことや上場他社の関与も報じられるなど、まだまだ事態は終息に向かいそうに無いが、一連の話の中で何度も耳にした言葉「循環取引」についてまとめておくことにする。

スポンサードリンク

●循環取引とは

言葉面から何となく意味が分かるような気がする「循環取引」。多くの人の頭の中のイメージは「複数会社の間を商品がぐるぐる回っている」というところだろう。その考えはそれほど間違っていない。循環取引とは「複数の売買先が共謀して商品の転売、業務委託などの発注をお互いに繰り返し、それぞれが架空の売上高を計上する取引手法」のことを指す。

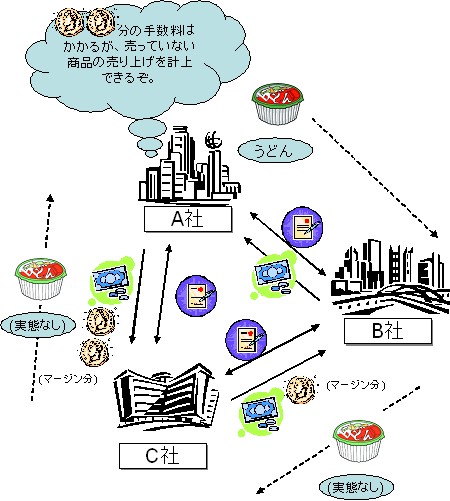

次のような例が「循環取引」となる。A社主導のもと、B・C社が共謀して循環取引をするという設定。A社が手元にある「うどん」を倉庫に納めたまま、B社に「売った」という伝票などの書類を作成する。書類上は「うどん」はB社に移り、代金がA社に支払われる。そしてB社は手元にあるはずの「うどん」をC社に売ったという書類を作り、B社はC社から代金を受け取る。そしてC社はA社に「うどん」を売ったという書類を作り、A社から代金を受け取る。

循環取引の様子

書類上は「うどん」という商品の流れは「A社→B社→C社→A社」となるが、実際にはA社の倉庫から一歩も出ていない。商品が循環しているように見えるが、実際には書類上の動きだけで商品はまったく動いていないことになる。これが「循環取引」。

会社間を行き来する架空の「うどん」は同一価格だと、主導するA社はともかくB社やC社のメリットは無い。そこでA社からB社、B社からC社、C社からA社に「書類上移動する」際に、いくばくかのマージンを加える。通常の商取引でも利益を上乗せするのは当たり前だから、特段おかしなことではない。加ト吉での循環取引では、この手数料は商品の1~2%だったという報道が行われている。

●「循環取引」法的には?

実物の取引をせずに書類上だけでやりとりしている「ように見せかける」のが循環取引の要だが、在庫の転売や権利の売買(上記「循環取引」にしてもA社倉庫内の「うどん」の保有権利のやりとり、という考え方もできる)はごく普通に行われていること(代行取引など)。法的にアウトという話にはならない。

ただしこの「循環取引」を用いることで、それぞれの会社の「売上高」を水増しすることが可能になる。先の例なら極端な話、A社の倉庫に1箱分の「うどん」しかなくとも10回転させることで「10箱分の売り上げがありました!」とアピールすることは可能だ。つまり「実態の無い、売上高のかさ上げ」ができることになる。

もちろん取引そのものに法的な問題がないとしても、実態の無い売り上げを計上したことになるのだから、「経営状態の偽証」に他ならない。その会社が融資を受けようと審査を受けていたり、上場企業で有価証券報告書を出す立場にあった場合には、それらの書類に対する虚偽記載の問題が発生する(加ト吉の場合はまさにこれが該当)。

●なぜ「循環取引」を?

見た目で分かるように、「循環取引」は自転車操業と構造が似ている。見た目に売上高をかさ上げすることはできても、実態の利益がないのに、間に入った他会社のマージン分だけ上乗せされた商品を買わねばならない、最後に買戻しをする会社(事例ならA社)はそれだけ損をすることになる。この循環だけなら最後には必ず破たんする。

循環取引が行われる背景にはいくつかの理由がある。簡単にまとめると

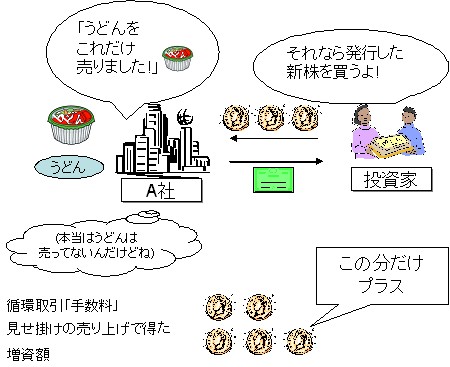

・売上高をかさ上げできるので、対外的に体面を良く出来る。金融支援を受けたり新規株式の発行をする際に有利になる。

・在庫を抱えているのをごまかすことができる。

「循環取引」をして売り上げをかさ上げし、商売が好調なように見せて増資を行う。マージン以上のエクイティファイナンスができれば、会社的には損は出さないことになる。

この二点に尽きる。前者の場合、循環取引の過程で生じたマージン分の損失を、(偽りの姿に投資した)新規株式発行や金融支援で補うことができれば、十分カバーできるだけでなく資金的な余裕も持てる。もちろんこの場合、事態が発覚すれば証券取引法の問題だけでなく、詐欺罪なども適用される可能性がある。株主代表者訴訟の対象にもなりうるだろう。

加ト吉と同じく「循環取引」によって民事再生法を申請する羽目になったIXI(参考【アイエックスアイ(4313)で不正取引、常務ら役員3人含む4人を解任などの処分】)などでは現在も調査中で詳細は報じられていないものの、売り上げをかさ上げするために循環取引が行われていたフシがある。売り上げの8割から9割は循環取引によるもの(つまり実態のないもの)だったという話もあり、これが正しいとすれば有価証券報告書などでは「実態の10倍程度の企業規模」に見せかけていたということになる。要は「業績好調」なところを見せ、会社の外面を良く見せて株価安定・取引貢献を狙ったわけだ。

【朝日新聞】などによると、直接関与していたた元取締役常務執行役員・水産事業本部長高須稔氏が、「在庫を大量にかかえ、それを隠すために金融支援の目的ではじめた」という話である。加ト吉の外部調査委員会の報告書でも、本来循環取引と記載すべき5事例について、うち3例を「帳合取引(※特定相手方とだけの取引)を含む金融支援取引」と記述しているのもそのためだ。要は高洲氏は循環取引に参加した企業に対し

「マージン分だけあなたの会社を支援するから、循環取引に応じてほしい

(。そうしてくれると自分の失敗である在庫もごまかせるからな……)」

というアプローチをしたと推測できる。あるいは「もごまかせるから」ではなく「がごまかせる」なのかもしれない。外部調査委員会ですら本来「循環取引」と明記すべきところを「帳合取引を含む金融支援取引」と記載するあたり、監査の甘さを指摘せざるを得ないが、それは今件とは別の問題なのでここでは省略する。

現在加ト吉では、循環取引などで事実と違う数値となった有価証券報告書について再計算を行っている最中である。その訂正報告書が出た段階で、市場の評価と東証の判断が下されるだろう。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する