スクエニの第3四半期決算説明会資料をグラフ化してみる

2009年02月13日 12:00

先に【スクエニの営業利益予想下方修正と『ドラクエIX』発売延期と情報開示と】で報じたように、【スクウェア・エニックス(9684)】は2009年2月12日、2009年3月期の連結業績予想について、これまでの営業利益210億円から120億円に下方修正を行い、さらにその理由の一つとして『ドラゴンクエスト』シリーズ最新作にあたる『ドラゴンクエストIX 星空の守り人』 の発売日を来期の2009年7月11日に延期することを発表した。今回はそれらの発表と同時に公開された、【第3四半期決算説明会資料(PDF)】の図をいくつか抽出したり、あるいはデータを元に新たにグラフを描き起こし、色々と現状をながめてみることにする。

先に【スクエニの営業利益予想下方修正と『ドラクエIX』発売延期と情報開示と】で報じたように、【スクウェア・エニックス(9684)】は2009年2月12日、2009年3月期の連結業績予想について、これまでの営業利益210億円から120億円に下方修正を行い、さらにその理由の一つとして『ドラゴンクエスト』シリーズ最新作にあたる『ドラゴンクエストIX 星空の守り人』 の発売日を来期の2009年7月11日に延期することを発表した。今回はそれらの発表と同時に公開された、【第3四半期決算説明会資料(PDF)】の図をいくつか抽出したり、あるいはデータを元に新たにグラフを描き起こし、色々と現状をながめてみることにする。

スポンサードリンク

●事業部門別の損益

まずは先の記事でも引用した、主要事業別の営業損益(本業の儲け)の比較。

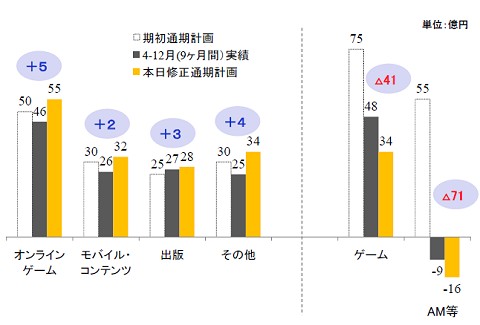

事業セグメント別営業利益予算差異

ゲーム事業部門に匹敵するほど、オンラインゲーム部門が躍進していること、モバイル・コンテンツもスクエニの屋台柱の一つとして立派な規模にまで成長していること、そしてなによりAM(アミューズメント。ゲームセンターなどの事業)が本来他の主要事業同様に大きな収益源となるはずだったのが、収益源どころか足を引っ張っていることが分かる。

今回の修正通期計画から、各部門の売上と営業損益をグラフ化したのが次の図。

スクエニの2009年3月期連結事業別セグメント計画(売上・単位は億円・消去と全社はのぞく)

スクエニの2009年3月期連結事業別セグメント計画(営業損益、単位は億円)

ちなみに「消去、全社」とは事業部をまたにかけた事業などで、重複している部分を計算しなおしたり調整するための値。グラフや値を見て気がついた人も多いだろうが、「AM等事業」の売上が全体の半数近くと相当に大きな値を示しているにも関わらず、収益をあげるどころか赤字を出しているという、きわめてマズい状態にあることが分かる。

元々売上が大きいのは、かつての上場企業タイトーをグループ化したから当然といえば当然。そしてこの売上でこの損益(損失)を計上しているということは、ゲームセンターが相当に深刻な不景気状態にあることが認識できる。実際、短信にも「厳しい外部環境の中で主力事業であるアミューズメント施設運営部門において健闘したものの、低調に推移いたしました」と言及している。要は「売上は上がったけど採算が取れないヨ」ということ。

●オンラインとモバイルは超絶儲かるビジネス。一方で……

この事態がよく理解できるのが、営業利益率の比較。「利益÷売上」の値で、要は「どれだけ効率的に儲けられるか」というもの。

スクエニの2009年3月期連結事業別セグメント計画(事業別営業利益率)

ざっくばらんに説明すると、オンラインゲーム事業の場合は「100円売上をあげたら、そのうち55円は儲けになる」ということ。それに対しゲーム事業の場合は同じ売上でも10円しか儲けが得られない。オンライン系のビジネスの場合、採算分岐点に達するまでが一苦労だが、そこを超してしまえばあとは累乗的に利益が増えていく傾向がある。スクエニの場合はまさにオンラインゲームとモバイルコンテンツにおいて、その波に乗っていることが分かる。

一方で「AM等事業」はマイナスを示している。この場合「100円の売上で2.7円の損が生じる」ことになる。いくら売上があっても損をしたのでは「経営的には」意味がないことになってしまう。「売上は他社と比べて堅調」というグラフがあるだけで「なぜ儲からなかったのか」の詳細は説明されていないが、経費の増大と各マシンの収益率低下が少なからぬ要因だろう。また、客数の減少も一因としてあるかもしれない。

「金の成る木」となるが

不況などで客が遠のき

利益体制が確保できないと

大きな「重石」となってしまう。

もっとも昨年度の場合はAM等事業でも+4.5%の営業利益率実績を挙げている。元々売上額そのものが大きいだけに、利益率は低くても額としては巨大なものになる(31.29億円。これは同時期の出版事業の36.26億円にほぼ匹敵する額)。利益率を高めれば、まさに「金の成る木」足りえる。要は「巨大な薄利多売ビジネス」ともいえる。

既存店売上高前年同月比(資料から抜粋)

しかし今年度は費用を削減したことに加えて景気後退などのあおりを受け、費用削減率以上に売上が落ち込み、結果として売上と費用の関係が逆転してしまった。規模が大きいことが、今度はマイナスに作用してしまったわけだ。

そして上の売上高推移グラフを見ると、今年度に入って売上が減少する傾向を見せている。今以上に下がる可能性も否定できず、「重石」の度合いが来年度はさらに加速するかもしれない。

その他資料の内容を合わせてまとめると、

・オンラインとケータイは今後も「お宝事業」として注力されるだろうし、しなければならない。

・ゲーム(ソフト)事業は『ドラクエIX』問題をクリアするのと共に、『ドラクエ』『ファイナルファンタジー』以外の大黒柱、あるいはそれらの派生商品の売上を今まで以上にあげる。

・出版事業はメディアミックス事業をさらに推し進める。

・AM等事業はさらなる効率化、収益率の高い「ビジネス」の模索を含め、抜本的な改革が必要。

などに集約される。本筋からはやや外れるのでグラフ掲載は略するが、今年度(2008年12月31日まで)期間中に発売されたタイトルで、日本国内で発売したもののうち、ミリオン(100万本)に達したのはわずかに1本(『ドラゴンクエストV(DS)』)、ハーフミリオン(50万本)超えもやはり1本(『ディシディア フアイナルファンタジー(PSP)』)、ギリギリ到達できなかった『クロノトリガー(DS)』(49万本)と、主力事業の一つであるゲーム事業を支えるには、やや勢いに欠けるところがある。

これらを補完する立場(200~300万本は堅い!)『ドラクエ』『ファイナルファンタジー』は原則的にそれぞれ1年おきに順番に発売されるとの話だが、今回『ドラクエ』が次の期に延期されたことで、今期における計画にずれが生じてしまった。今後もこのようなリスクが生じる可能性を考えると、もう1本くらい「大黒柱」的なタイトルが望まれるし、同時に『ドラクエ』『ファイナルファンタジー』の派生商品でももう1、2本くらいミリオンセラーを打ち出せるような魅力のあるタイトルが望まれる。

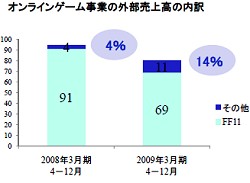

一方、順風満帆にみえるオンラインゲーム事業だが、主軸の『ファイナルファンタジーXI』の売上は明らかに落ちてきてしまっている。次なる主役形成のためにスクエニ側も努力を続けており、新しいオンラインゲームのビジネスラインの一つとして【ニコットタウン】を立ち上げ、現在では13万人以上もの会員を集めている。しかしここなどから得られる売上はオンラインゲーム事業全体の14%にしか過ぎず、急速な成長を見せているものの『ファイナルファンタジーXI』の落ち込みを補完するまでには至っていない。今や収益頭の一つとなった(しかも儲け易い!)オンラインゲーム事業なだけに、いかに売上を高め、新たなラインを組み込んでいくかが今後の課題となることだろう。

一方、順風満帆にみえるオンラインゲーム事業だが、主軸の『ファイナルファンタジーXI』の売上は明らかに落ちてきてしまっている。次なる主役形成のためにスクエニ側も努力を続けており、新しいオンラインゲームのビジネスラインの一つとして【ニコットタウン】を立ち上げ、現在では13万人以上もの会員を集めている。しかしここなどから得られる売上はオンラインゲーム事業全体の14%にしか過ぎず、急速な成長を見せているものの『ファイナルファンタジーXI』の落ち込みを補完するまでには至っていない。今や収益頭の一つとなった(しかも儲け易い!)オンラインゲーム事業なだけに、いかに売上を高め、新たなラインを組み込んでいくかが今後の課題となることだろう。

(最終更新:2013/09/04)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する