東証、「特設注意市場」正式に制度化

2007年11月01日 08:00

東京証券取引所は10月31日、上場企業を監視する部門を自主規制法人として11月1日から独立させるのに伴い、問題のある企業を通常の市場から隔離して投資家への注意を呼びかける「特設注意市場」の制度をスタートすると発表した(【発表リリース】)。

東京証券取引所は10月31日、上場企業を監視する部門を自主規制法人として11月1日から独立させるのに伴い、問題のある企業を通常の市場から隔離して投資家への注意を呼びかける「特設注意市場」の制度をスタートすると発表した(【発表リリース】)。

スポンサードリンク

これは先に【東証の不正監視部門、独立法人化へ・11月から事業開始】でお伝えしたように、東証の国際化、さらには上場に向けたプロセスの一環として監視部門を独立させ、中立性と業務の効率性を高めようというもの。中でも注目されているのが、「特設注意市場」の新設。

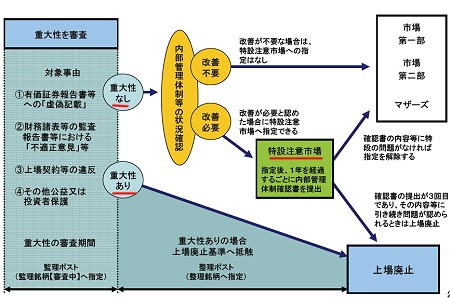

上場廃止までの流れと「特設注意市場」との関係。

これまで問題行動を起こしてきた企業に対しては、東証側では「上場廃止」以外は注意勧告などの軽い処分しか課すことができず、上場廃止処分がなかなか抜くことが出来ない「伝家の宝刀」的な扱いをされるところがあった。この状況が少なからぬ企業に「投資家と市場を軽んじると見られても仕方のない」行為をさせる大きな要因とも指摘されていた。

そこで今回、「上場廃止」と「注意勧告」の間の処分として「特設注意市場」への移行が新設された。詳細は【東証、問題企業専用「特設注意市場」新設や流通株数制限の緩和提示】で説明しているが、「有価証券報告書などへの虚偽記載」や「財務諸表などにおける不適正意見」、その他上場契約などの違反や公益・投資家保護の観点から「重大性はないが改善の必要はある」と判断した企業に対しては、東証の判断でその企業を「特設注意市場」に移行できるとしている。

現状では新設されたばかりで該当する銘柄は存在しない。しかし特に新興市場銘柄の中で「この行為は投資家保護と市場の健全化という観点から見ると、いかがなものか」という企業は複数見受けられる。今後新たな「武器」を得た東証(の関連する自主規制法人)がいかに適切に新制度を適用するかが注目されている。投資家たちの期待に応える判断を望みたいところだ。

(最終更新:2013/08/18)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する