「証券税制優遇措置は金持ち優遇税制」に異論、金融庁資料から

2007年09月03日 06:30

金融庁が8月29日に発表した2008年度税制改正要望案の資料によると、一部に言われている「証券税制優遇措置は金持ち優遇税制である」という論評に対し、むしろ優遇措置の導入で株式や投資信託の保有を増やしているのは高所得者層ではなく、中所得者層であることが明らかになった。低所得者層においても保有率は大幅に増加しており、むしろ高所得者層の方が保有額増加率は少ないことも明らかにされている(【発表リリース、PDF】)。

金融庁が8月29日に発表した2008年度税制改正要望案の資料によると、一部に言われている「証券税制優遇措置は金持ち優遇税制である」という論評に対し、むしろ優遇措置の導入で株式や投資信託の保有を増やしているのは高所得者層ではなく、中所得者層であることが明らかになった。低所得者層においても保有率は大幅に増加しており、むしろ高所得者層の方が保有額増加率は少ないことも明らかにされている(【発表リリース、PDF】)。

スポンサードリンク

証券税制優遇措置は株価低迷を是正するために2003年に導入されたもので、従来20%である株式の譲渡益・配当益税率が10%に半減されているというもの。現状では譲渡益は2008年末、配当は2008年度末に廃止が決定しているが、金融庁ではこれについて「貯蓄から投資への流れ加速」「国際競争力の強化」などの観点から、「配当は10%を恒久化」「譲渡は現行を維持・状況に従い変更」を提案している。

一部からはこの証券税制優遇措置について「株式を運用できること自体金持ちの証拠なのだから、株への優遇措置は金持ち優遇措置に他ならない」として反発を強め、中には「30%へ引き上げも」という意見すら見受けられる。一方金融庁をはじめとした賛成派からは「金持ち優遇ではない」「年金運用も株式などの有価証券で行なっている以上、年金も恩恵を受けている」などの反論も行なわれている。

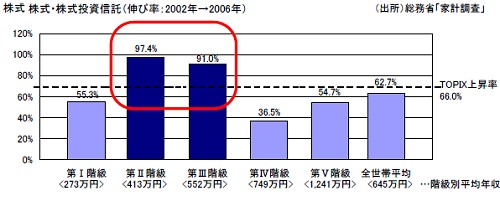

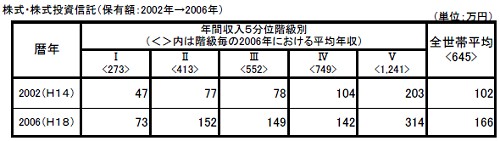

今回金融庁が発表した税制改正要望案の資料によれば、優遇措置が取られる直前の2002年と最新データが取得された2006年との間で「各平均年収階層別に株式・株式投信の保有額の平均」を比較してみたところ、中所得者層の伸びが一番大きいことが明らかにされた。

証券税制優遇措置導入前後における、各所得層別の株式・株式投信の保有額増加率 ※年収区分……第Ⅰ階級:~353万円、第Ⅱ階級:353~477万円、第Ⅲ階級:477~639万円、第Ⅳ階級:639~884万円、第Ⅴ階級:884万円~

ネット証券の普及など投資へのハードルが低くなったことによりすべての年収階層で保有額が増加しているが、もっとも増加率が大きいのは年収413万円の第II階級層の97.4%増。ついで第III階級層の91.0%。次が第I階層の55.3%増となっている。いわゆる高所得者層といわれる第IV階級層・第V階級層の伸びはそれら以下に落ち着いている。

恩恵を受ける人の増加率は

高所得者層ではなく

低~中所得者層が大きい

4年間の間の保有額層が増えた原因としては「持ち株の価値が上昇した」以外に「新たに投資に参加した」「投資額を増やした」などの原因が考えられるため、一概に「保有額の増加=儲けの増大」と捕らえることはできない。特に低所得者~中所得者層においては手数料の引き下げ競争やネット証券・携帯電話での注文環境の整備など、参入がしやすくなったことをきっかけにした「新たに投資に参加した」の割合が多いだろう。

仮に中所得者層の保有額率の大幅増加の原因が「参入者の急増」にあったとしても、それだけ多くの中所得者層が「証券税制優遇措置の恩恵を新たに受けること」になったのだから、「金持ち優遇」という仮説には反することになる。

仮にこれが「一年間の取引額が10億円以上なら税率はさらに割引」「配当金額が年間1000万円以上ならさらに税率半減」という制度(累進課税の逆)であれば、間違いなく「金持ち優遇」であり、存分に糾弾してかまわない。しかし配当も譲渡益も、いくら金額を積み増しても10%のままであるのだから、株式を大量に保有している「お金持ち」からも低所得者層からも同じ税率が課せられている。むしろ公平な課税といえよう。

もし「証券税制優遇措置が金持ち税制である」という主張が「低所得・中所得者層は投資など出来ない。だから金持ちだけが適用されうるから不公平だ」「株なんてお金持ちしかできないこと。そんなイメージだよね。だから証券税制優遇措置なんてお金持ち向けの税制なんだ」といった、論拠に基づくものならば、今回の金融庁の資料により「ダウト」が宣告されたことになる(むしろ低中所得層の方が恩恵を受ける割合は増えている)。さらに「貯蓄から投資へ」という流れを否定するものとして、反省と再考を求められるべきだろう。

■関連記事:

【証券税制の優遇措置廃止で新展開・金融庁が税率10%を「国際化」の観点から恒久化を要請へ】

【「証券優遇税制廃止してれば7800億円超の税収増」にダウト!?】

【オンライン取引歴1年未満は2割、投資経験5年未満は66%との調査結果】

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する