税源移譲のはざ間で……退職タイミングでは今年は大増税な場合も

2007年09月03日 06:30

マスコミのあおりと政争の具に使われたようで参議院選挙終了後はぱったりと報道されることの無くなった税源移譲問題だが、先日読者の方から「税負担は変わらないと思っていたのに今年は大変な増税になった」という具体的な内容のメールをいただいた。精査したところ「タイミングの悪さから『税源移譲のはざ間』に巻き込まれた」事例であることが分かった。同様の影響を受けている人も多いと思われるので、ここで簡単に解説しておく。

スポンサードリンク

●「離職したら税金が6万円アップ」!?

メールの内容は次の通り。一部編集した上で掲載。匿名希望のためAさんとしておく。

わたしは今年3月に退職しました。税源移譲により税金の負担は変わらないと理解していましたが、退職者にとっては、大変な増税となることがわかり、大変困っております。

市役所に聞くと、今年の所得が非課税内であれば、昨年の税源移譲前の方法で計算した額に減額するという救済措置があるそうです。ところがわたしの場合は、退職までの収入合計が非課税とはならないので、今年の住民税は昨年所得(課税対象)に新しい税率で計算した額、昨年の約2倍を支払わなくてはならないとのことです。

わたくしの場合、昨年並みの方法で計算した税(所得税+住民税)と今年の税を比較しますと、6万円も今年の税が多くなります。

今年離職して収入の減る人で、私のように今年の所得が非課税とならずに、昨年の2倍額の市民税を払い、所得税の減額はほんの少しという人は、周りにも多くいます。このような不合理なことがありますことを、専門家のお立場で、世に広く知らせていただきたいと熱望いたします。

市役所の住民税担当の話では、本件については多くの苦情があるそうです。今後、国民の声によって、わたくしのような者に救済措置がとられることをこころから願っております。

(匿名希望:Aさん)

これまでにまとめた記事内でも何度か説明したが、国税(所得税)の財源の一部を地方税(住民税)に移行する「税源移譲」問題では、次の点に注意する必要がある。

・あくまでも税を徴収する側において「税額が変わらない」のであって、税金を負担する側はさまざまな理由により増減する場合がある。

・所得税と住民税では「支払う時期」と「対象となる時期」が別々でズレが生じている。

・税源移譲のタイミングによる急激な増税への経過対応措置は色々と用意されている。

●所得税と住民税では支払う時期・対象期間がズレている

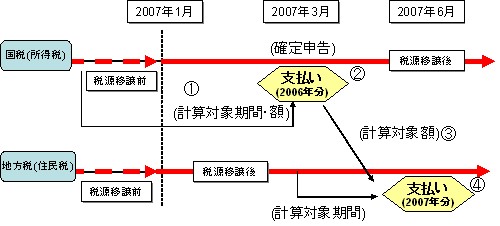

特に二番目が分かりにくいので図解をしてみよう。2007年に支払う分の税金を例にとってみる。ちなみにこれはAさんのように今年の時点で会社従業員でない人(自分で申告する自営業や個人事業主などの場合)。

2007年に支払う所得税は、2006年の一年間の収支を元に計算される。そして2007年の確定申告で支払うなり還付金の手続きを取るのだが、これは「去年の分の所得税」。つまり「2007年に支払う所得税は2006年分であり、『税源移譲による減税措置は適応外』」となる。減税効果が得られるのは2007年分の所得税、つまり2008年に申告する分からとなる。

一方2007年に支払う住民税は、2007年に支払われた所得税(2006年分)を元に算出され6月あたりから請求書が送られてくるが、こちらは2007年分。つまり「2007年に支払う住民税は2007年分であり、『税源移譲による減税措置対象』」となる。当然、住民税は増税となる。

2007年に支払う所得税は2006年分なのに対し、住民税は2007年分。これが今回の「税源移譲」において「大幅に増税された」と感じる人が増えたもっとも大きな原因。ちなみに2008年では「所得税は2007年分(税源移譲後の減率分で計算)、住民税は2008年分」になるので、2007年の支払額よりは少なくなる。「見た目減税」ということに……なる人も多いだろう。もちろんこれは自分で確定申告をしている人の場合に限られる。

つまり、2007年において自営業など自分で確定申告をしなければならない人は、

・所得税は(税源移譲による)減税措置を受けられない(2006年分のため)

・住民税は(税源移譲による)増税措置の対象(2007年分のため)

ということになる。元々所得税と住民税で支払い分の適用期間は1年ずれているわけだが、そのずれのタイミングが悪い具合に適用されてしまったことになるわけだ。

もちろんこれで損をしているわけではなく、将来逆の税源移譲が起きれば逆の現象(所得税は最後の年の減税措置を受けたまま、住民税も最初の年の減税措置を受けられる)も起きうる。また、本人が死亡した場合にはその年の分は税金を支払う必要があるため(遺産相続者が支払う)、最終的にはつじつまが合わされることになる。

※「増税か否か」についてはこのタイミングですべてが判断されるわけではない。先の記事にもあるようにそもそも「定率減税」が廃止されているのだから、増税が課せられることに違いはない。「タイミング次第で増税にはならない」と一部誤解をしている人もいるようだが、念のため。

●タイミング次第で今年の支払は「増税分」だけ受ける場合も

今回問題とされたAさんの場合は、上記例にある「所得税支払分は減税措置を受けられず、住民税支払分だけ増税措置をうけてしまった」事例そのものになるわけだ。このあたりの仕組みは【「住民税が2倍に増えた」「自営業者はツラい」の謎を探る】で説明した通り。この時は図解をしなかったが、今回質問メールが来たのであらためて解説し、図解も行なった。

上記記事にもあるように、課税対象額次第で住民税が2倍に増える可能性は往々にしてありうる。そうであればこそ、さまざまな救済措置(Aさんのメールにもあるような「昨年の税源移譲前の方法で計算した額に減額」など)が適用されるべく工夫をしておくべきだったのだが、そこまでAさん自身もAさんが勤めていた会社も気が回らなかったようだ。

すぐに転職するわけではなく、あくまでも「離職」という状況である以上、税金に対してはこれまで以上に注意を怠らないようにしなければならない。ましてや今年のように税制の大変更が行なわれる時に、自分にかかる税金が変わるような行為をする場合、慎重に慎重をきさねばならない(少しくらい税金が増えても退職金などで十分カバーできる、というキャッシュリッチな人や雑な考えの人なら話は別だが)。

例えば今件の場合でもあらかじめ税務署などで非課税対象の金額と救済措置についての問い合わせをし、その額を確認した上で退職期日を調整するなり、務め元と相談する、という手も取れたかもしれない。退職事由が不明なのでそもそもそういう調整自体が不可能かもしれないが……。

●お金の勉強を積極的に行なうべき時代へ

少なくとも退職を決め、そのタイミングが税源移譲と重なったことが確認できた段階で、税理士なりFP(ファイナンシャル・プランナー)なりに相談すべきだったのだろう。「お金がかかるし……」という人なら、公的機関(主に役場)で無料相談を受け付けている場合もあるので、探してみると良い。

もちろん、今件のAさんのような状況も十分事前に想定できたはずであり、そういう人のための告知(注意喚起)が十分でなかったことは否定できない。役所や政府はそれなりに行なっていたし、そもそも官公庁のお知らせはあまり注目されないのがオチである。

その分、テレビや雑誌などのマスコミで十分に、分かりやすく、理解しやすいように説明し、注意をうながすべきだったのだが、冒頭にもあるように政争のネタに使われたりあおり立てるだけあおり立てて有益な情報は少量しか流されなかったのが実情。あるいはマスコミ内部にも理解している人がほとんど居なかったのかもしれない。

あらためてAさんには心中お察し申し上げる。そして自分のお住まいの地域で他に何らかの形で優遇措置を受けられないかどうか、片っ端からお役所に問い合わせをしてたずねてみてほしい。住民税の減税措置は難しいかもしれないが、あるいは保険料などの減額措置は獲得できるかもしれない。それに住民税にしても、事情が事情(制度上の問題)なので、分納や延納を考慮してもらえるかもしれない。

そして今後、税金の問題に対してもっと積極的に調べるようにし、分からないことがあればどんどん税務署なり知人や近所の詳しい人(FPなどがきっといるはず)にたずねるようなクセをつけてほしい。お役所のサービスなら基本的に無料であるし、FPや税理士では料金が発生するものの、きっとその手数料以上の効果を得ることができるはずだ。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する