シニア層は金融商品に対して勉強熱心・1日1回はネットで情報収集、運転資産は4桁前半

2007年09月04日 19:35

【Webマーケティングガイド】が8月21日に発表した調査結果によると、50代~60代の金融商品に興味関心のシニア層の7割が最低1日1回、インターネット上で情報収集をしていることが明らかになった。レトロに新聞や短波ラジオでの情報収集に終始しているかと思われがちなシニア層だが、現在においてはネットはこの層にも浸透し、大いに役立っていることが分かる。

スポンサードリンク

今調査は50代・60代の男女インターネットユーザーの中から、金融商品をネット上で購入した経験のある300人に対して行なわれた。データ母体がやや少なめのため、世間一般の状況とは多少のぶれが生じている可能性を考慮した上でデータを見る必要がある。

●シニア層も金融商品へのネット情報収集欲はおう盛

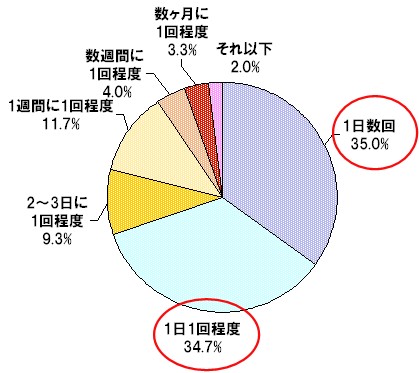

インターネット上で金融商品に関する情報チェックをどのくらいの頻度で行なっているかという問いに対しては、「1日数回」「1日1回程度」がほぼ同数で3割強ずつを占めた。

インターネット上で金融商品に関する情報チェックをどのくらいの頻度で行なっているか

両項目をあわせると「1日最低1回はインターネット上で金融商品を収集しているシニア層は7割」という結果に落ち着く。調査母体が「ネットで金融商品を購入した経験があるシニア」と限定されてはいるが、それを考慮してもかなりの割合であることが分かる。

先に【ネット上の投資情報を一日数回チェックする人は35.0%・6割が最低でも一日一度は確認】で挙げたように、全般的なリサーチでも6割は同様の情報収集をしていることが分かる。それと比してもそん色ない、むしろ高い割合で落ち着いていることは(誤差の範囲ともいえるが)、評価できるといえるだろう。定年退職後、あるいは間近ということで、時間の余裕が持てるがゆえに、ネット上でのリサーチの時間もとれる、といったところだろうか。

●シニア層、運転資金は数千万・有効活用や生活、娯楽費稼ぎが目的

シニア層ともなれば退職金や年金などである程度まとまった余剰資金が手に入り、それを元手に金融商品を手がけて運用するというスタイルが一般的。投資関連の雑誌でも盛んに「年金の足りない分を資産運用でまかない、ハッピーなセカンドライフを」といったコピーで資産運用を勧めている。

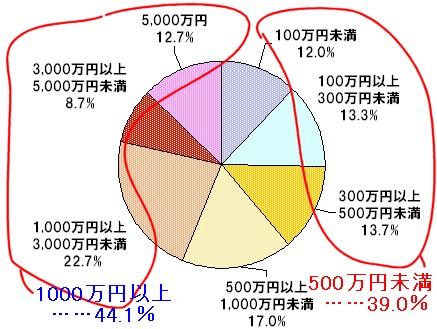

それではその運用資産はどれくらいなのだろうか。設問語句では単に「資産」ということだが、事実上「運用資産」についてたずねたところ、1000万以上3000万未満という回答が一番多く22.7%を占めた。

今お持ちの資産総額は

1000万円以上の回答は合わせて44.1%。調査母体が金融商品の購入経験ユーザーであることから、「金融商品を買った経験のあるユーザーはある程度まとまった余剰資金を持っている」ということになのだろうか。

一方1000万円未満、特に500万円未満の人も多く、合わせて39.0%と4割近くを占めている。こちらは余剰資金のすべてを金融資産に投入しているわけではなく、趣味や道楽も兼ねて、あるいは「資産全体のうち金融商品に投資できる部分」を金融商品に充てているのではないかと思われる。

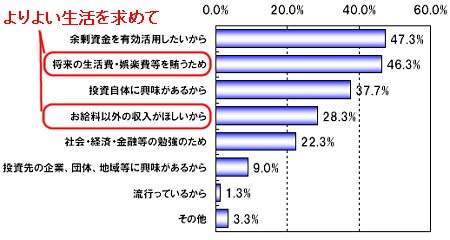

多かれ少なかれ資産を金融商品に投入しているシニア層。その目的は何だろうか。それについて複数回答でたずねたところ、もっとも多いのは「余剰資金を有効活用したいから」という回答だった。

金融商品を購入する主な理由は(複数回答)

単に余剰資金を減らしたくないだけなら郵便局や銀行に預けていれば、最低でも利子はつく。タンス預金なら防犯上の問題はあるが、流動性は一番高い。その選択肢を取らずに金融商品を購入するということは、大きな見返りが得られる可能性がある一方で、多かれ少なかれリスクを背負うことになる。

「投資が有効」という考えの浸透。

一方で「生活・娯楽費を賄う」など

生活向上を狙う積極性も見られる。

それにも関わらず、「あまっている」資金をわざわざ金融商品の購入に充てるというのは、それなりにモチベーションの高い理由付けが必要になる。もっとも大きな理由に「余剰資金を有効活用したい」と挙げているのは、逆に考えれば「金融商品以外の保有方法では『有効活用ではない』と判断」しているがための結論だろう。ある程度リスクが生じても、金融商品の購入は「有効活用となる」という認識の表れでもあり、「貯蓄から投資へ」の考えが浸透しつつあるともいえる。

その一方で「将来の生活費・娯楽費等を賄うため」「お給料以外に収入がほしいから」など、もっと多くの収入を得たいという「より良い生活への願望」が金融商品の購入に期待されている面もある。

「投資自体に興味がある」「社会・経済・金融などの勉強のため」など、金融商品を通して投資そのものを学んでいこうという向きや、経済の仕組み、企業を知ろうという「学習の目的のための投資」は比較的少数派に属している。

今回の調査結果からはシニア層における金融商品への投資スタイルとして「運用額は数千万、積極的にネット上で情報収集をして、余剰資金を有効活用したり生活向上したいがために金融商品の取引を行う」という形がおぼろげながら見えてくる。

同調査の別項目ではインターネット上での金融商品の取引でのメリットとして「料金が安い」「短時間ですむ」「自由に売買できる」「手軽で便利」などが挙げられている。かつての対面取引と比べると、わずらわしさを感じることもなく、しかもインターネット環境があれば自宅で注文を完結できるなど簡単に取引ができることなど、シニア層にとってもメリットは大きい。

もちろん誤発注や情報漏えいなど、「手軽さゆえの問題」も生じてくる。しかしそれを差し引いても、シニア層への金融商品の展開の後押しに、インターネット、そしてインターネット証券会社の普及は一役も二役も買っているのだろう。

(最終更新:2013/08/19)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する