【追加・訂正文あり】薄型テレビはあと9000万台売れる……のか!?

2008年12月19日 06:30

先日から巡回をはじめているページの一つに、内閣府の【今週の指標】がある。最近公表された指標についての解説、あるいは注目されている経済的なトピックスなどをまとめたレポートで、国内に限らず海外の情勢も説明する場合もあり、非常に参考になるものが多い。今回はその中から、12月1日に公表された【景気後退局面でも好調な耐久財消費】に興味深い話が掲載されていたので取り上げてみることにする。いわく、「薄型テレビは景気の影響を受けつつも息長くセールスを拡大しながら売れ続け、9000万台は売れるだろう」というものだ。

先日から巡回をはじめているページの一つに、内閣府の【今週の指標】がある。最近公表された指標についての解説、あるいは注目されている経済的なトピックスなどをまとめたレポートで、国内に限らず海外の情勢も説明する場合もあり、非常に参考になるものが多い。今回はその中から、12月1日に公表された【景気後退局面でも好調な耐久財消費】に興味深い話が掲載されていたので取り上げてみることにする。いわく、「薄型テレビは景気の影響を受けつつも息長くセールスを拡大しながら売れ続け、9000万台は売れるだろう」というものだ。

スポンサードリンク

今記事では「耐久消費財の構成は『日本はAV機器とIT関連』『アメリカは自動車中心』」という、興味深く気になるデータも掲示されている。それと共に目に留まったのは「薄型テレビの普及進捗が、かつてのカラーテレビのそれと同じ傾向を見せている」というものだった。テレビは耐久消費財(長時間使用に耐える消費財。目安は1年以上長持ちするか否か)の中でも、もっともその影響力・割合が大きく、消費全体を推し量る上で注目すべきアイテム。

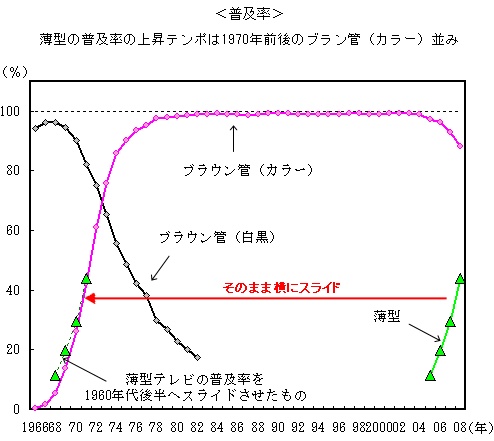

薄型テレビ(液晶やプラズマ含む)・ブラウン管のカラー&モノクロテレビの普及率推移

今レポートには

・かつてブラウン管のモノクロテレビがカラーテレビに移行したような現象が、カラーテレビと薄型テレビの間にも起きつつある。少なくともここ数年の薄型テレビの普及率は、かつてのカラーテレビの普及と似たような傾向を見せている。

・2008年3月時点で薄型テレビは3000万台。カラーテレビは9000万台ほどで、「全テレビ」に占める薄型テレビの普及率は25%程度でしかない。

・カラーテレビが薄型テレビに代わるには、あと9000万台分購入が必要とされる。

という推測が提示されている。確かにこのまま薄型テレビの普及率がカラーテレビのそれと同じ傾向を見せれば、10年足らずで「テレビ世帯」に普及するために必要な残り9000万台(カラーテレビからの買い替え)の需要が生じる計算になる。

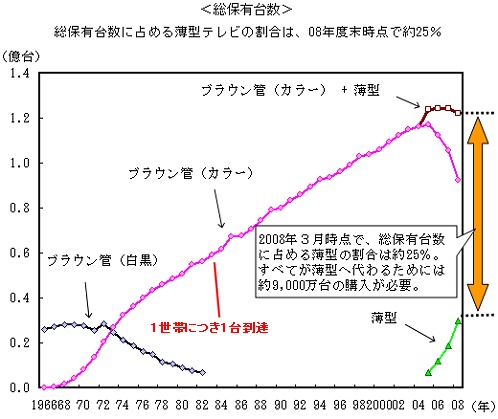

総保有台数。普及率がほぼ100%に達した80年代初頭以降も伸びているのは、1世帯当たり複数台数を持つ場合などがあるから。

10年間で9000万台。単純計算で年間900万台。とんでもないボリュームの需要に見える。これをもってレポートでは「普及段階にあるテレビや、同様に普及段階にあるビデオデッキは、景気の影響を受けつつも息の長い拡大が見込まれる」と結論付けている。

さて。

今レポートはあくまでも経験則上の数字を元に推測したもので、その他の環境はあまり配慮されていない。そこで「プラスα」という意味で「テレビを取り巻く現況」を色々と追加してみることにしよう。

まずは箇条書き。

●プラス要素

・2011年に地デジスタート。これまでのテレビはそのままでは使えなくなるので、「せっかくだから」と薄型テレビへの買換え需要が生じる。

・AV機器の断続的な価格下落。全体的な需要冷え込みをカバーするため価格競争(国内外で)が激化している。

・ブラウン管テレビより液晶テレビの方が省エネの傾向が強い。また、大型のビジュアルを楽しめる(安価で)。

●マイナス要素

・「モノクロ→カラー」の場合と違い、現行テレビを薄型テレビにしても劇的な変化があるわけではない(地デジ化とは別問題)。

・地デジ移行の際の「ついで買い」を打ち消すようなチューナーの存在。

・地デジメディアの多様化。テレビ以外にパソコンや携帯電話でもテレビの視聴可能に。

・テレビコンテンツの質の低下。「テレビ世代」と呼ばれる40~50代より下の世代ではテレビへの注力度が下がっている。

などが挙げられる。

プラス要因は大きく分けると3つ。来年あたりからそろそろ「地デジに移行することだし、せっかくだから」という「地デジ化ついでに薄型テレビを買いましょう」パターンが一つ。円高などによる海外製品との競争激化により、薄型テレビをはじめとしたAV機器の価格が下落し、消費意欲が増す傾向にあるのが一つ。最後はオマケ的なもので、省エネや「よりダイナミックな映像を楽しみたい」人には薄型テレビの方が好まれる。

プラス要因は大きく分けると3つ。来年あたりからそろそろ「地デジに移行することだし、せっかくだから」という「地デジ化ついでに薄型テレビを買いましょう」パターンが一つ。円高などによる海外製品との競争激化により、薄型テレビをはじめとしたAV機器の価格が下落し、消費意欲が増す傾向にあるのが一つ。最後はオマケ的なもので、省エネや「よりダイナミックな映像を楽しみたい」人には薄型テレビの方が好まれる。

特に「地デジ」による後押しは大きく、これだけなら「本当に10年間で9000万台売れるかも」と思ってしまう。しかしマイナス要素を見ると、疑問符を投げかけざるを得なくなるのも事実。

まずもっとも大きなマイナス要素は、「ブラウン管テレビから薄型テレビへの移行」は「モノクロテレビからカラーテレビ」ほど劇的・必要性の高いものではないということ。携帯電話ならアプリが動くか否か、パソコンならWindows3.1とWindows95、録画装置ならVHSとDVDの違いのような、「誰にでもすぐに分かるような、必ず変えたくなるような違い」が見受けられないということだ。「地デジ化問題は?」という意見があるが、現行のテレビでも別売りのチューナーをつければ移行後もアナログテレビを使えてしまう。画質や機能にこだわらない人なら「これでOK。壊れるまでは買い換える必要はないネ」という次第。

次に、これも地デジと関係してくるのだが、パソコンや携帯電話で地デジが搭載されていれば、それらのメディアでテレビ放送を閲覧することが可能となる。特に携帯電話でのテレビ視聴は最近増加する傾向にあり、「じっくりと見るわけじゃないから携帯電話のテレビでいいや」と、わざわざテレビを買い換えることなく満足する人も少なくない。テレビの購入意欲が元々低かった人は、薄型テレビに買い換えることなく、手元の地デジ端末で満足してしまう。

最後に「薄型テレビに買い換えてまで見るべきものがあるのか」という問題。詳細の解説は別記事にあるので譲るとするが、メディアの多様化と共にテレビ放送の質そのものが劣化し、テレビの視聴者に対する求心力が低下する傾向にある(テレビへの広告出稿の減少がひとつの裏づけ)。「見たい」という気持ちが低下すれば、携帯電話の地デジなどに横すべりする人、あるいは「見ない」という選択肢を選ぶの数も増えてくる。

1世帯あたりのテレビ台数が

1台未満だった時のもの。

複数台数を保有している現在で

同じような上昇率が見られるとは

考えにくい。

これらの要素を考慮すると、「カラーテレビの普及時」のような急激な普及率を、薄型テレビも後追いする形で果たすのかどうかは少々疑問を呈せざるを得ない。第一「カラーテレビの普及時」の急激な普及率は、「テレビ無し世帯」「テレビ1台のみ世帯」がほとんどだったことから得られたもの。現在では「1世帯に複数台」が前提であり、世帯毎の台数が違うのに、一斉に同じ割合で切り替わると想定することに無理がある(仮に1世帯に2台のテレビがあったとして、いちどきに両方とも薄型テレビに買い換えるだろうか?)。

地デジへの切り替え、テレビコンテンツの急速な質の劣化、「メディア」の立ち位置の変化、新メディアの登場による視聴者の注意拡散化、広告業界の急変など、さまざまな変化が2011年の地デジ切り替えに向けて加速度的に起きている。ベースとなる媒体であるテレビの新型機である「薄型テレビ」の売れ行きは、家電業界はもちろん、テレビ放送業界にも気になる要素だろう。

地デジへの切り替え、テレビコンテンツの急速な質の劣化、「メディア」の立ち位置の変化、新メディアの登場による視聴者の注意拡散化、広告業界の急変など、さまざまな変化が2011年の地デジ切り替えに向けて加速度的に起きている。ベースとなる媒体であるテレビの新型機である「薄型テレビ」の売れ行きは、家電業界はもちろん、テレビ放送業界にも気になる要素だろう。

今レポートの予想「10年間ほどで9000万台」が正しいのかどうか、(いずれにせよ寿命がくればテレビは買い換える必要が生じるので)もう少し長期間にかけて普及していくのか、それともテレビの世帯普及総台数自身が減少するのか。ここ数年のうちに、その答えが見えてくるに違いない。

★2009.6.16.追記

元資料執筆担当者からのご意見がありましたので要旨を掲載します。当方の記事内容でいくつか当方側の誤認に対する指摘もあります。

・「10年間で9000万台が」という主張はなされてない。テレビが価格に対して弾力的(所得の伸びが低くても価格が下がると販売数が伸びる)ことの補完材料でしかない。タイムスパンや普及率の向上ペースが今後も続くか否かは疑問視するところであり、それゆえに「景気の影響を受けつつも息の長い拡大」という表現を用いている。

・2つ目の図版は「国内保有総数」を表したものであり、「1世帯あたりの保有台数」ではない。よって、「過去は1世帯あたりのテレビ台数が1台未満」という表記は誤り。また、「世帯毎の台数が違うのに、一斉に同じ割合で切り替わる」という想定もない。重要なのは、各世帯が「保有台数」ではなく「平均保有台数と世帯数の積から得られる保有総数」である。

・「薄型テレビの販売を押し下げる材料」はどのくらいのインパクトがあるのか。テレビを取り巻く環境の変化は以前からのもの。しかしそれでも普及率は1970年前後と同じペースで上昇している。薄型テレビの販売先行きにはこれらの要素を考慮する必要がある。

・「耐久消費財の構成は『日本はAV機器とIT関連』『アメリカは自動

車中心』」とあるが、レポートで示しているのは耐久消費財の消費者物価指数の寄与度分

解であり、耐久財消費額の構成ではない。消費者物価指数は小売販売価格に近いものである。

当追加文、本文、さらには原文そのものを熟読し、原文の大意を把握していただければ幸いです。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する