「借金のワナ」……アメリカ家計の借金額区分をグラフ化してみる

2008年11月25日 06:30

サブプライムローンやCDSなどの金融派生商品、そして最近ではクレジットカードローンなど、現在の金融危機の元凶の大部分は「借金」と「レバレッジ」、そして「金融工学」によって構成されているようなもの。また、お互いの要素が相関関係を持っており、それぞれが他の項目を内包しているから始末が悪い。そしてそれらの中でももっとも注目すべきなのが、アメリカの人たちのライフスタイルには欠かせない存在の「借金」。この「借金」について【NewYorkTimes】では特集を組んで紹介していた。その特集名は「The Debt Trap(借金のワナ)」。今まで断片的に伝えられてきたことが改めて確認できるのと共に、状況は深刻なことが確認できる内容のため、これまで何度かに分けて紹介してきたわけだが、今回は最後として「アメリカ家計の借金額区分」の関連項目を見ることにする。

サブプライムローンやCDSなどの金融派生商品、そして最近ではクレジットカードローンなど、現在の金融危機の元凶の大部分は「借金」と「レバレッジ」、そして「金融工学」によって構成されているようなもの。また、お互いの要素が相関関係を持っており、それぞれが他の項目を内包しているから始末が悪い。そしてそれらの中でももっとも注目すべきなのが、アメリカの人たちのライフスタイルには欠かせない存在の「借金」。この「借金」について【NewYorkTimes】では特集を組んで紹介していた。その特集名は「The Debt Trap(借金のワナ)」。今まで断片的に伝えられてきたことが改めて確認できるのと共に、状況は深刻なことが確認できる内容のため、これまで何度かに分けて紹介してきたわけだが、今回は最後として「アメリカ家計の借金額区分」の関連項目を見ることにする。

スポンサードリンク

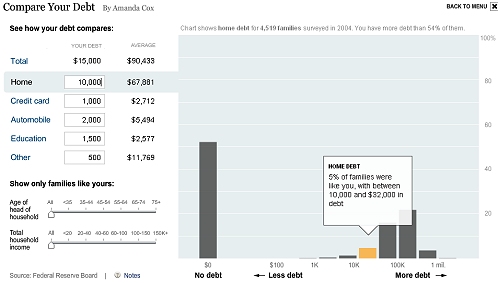

アメリカ家計の借金実情そのものは【「借金のワナ」……アメリカ家計の借金実情をかいま見る】で触れた通り。特集ページではこの他に、自分の現在の各項目における借金額を入力すると、他の家計の借金額統計と比較して、自身がどのポジションにいるかを表示してくれるページ「Compare Your Debt」が用意されていた。つまり「自分の借金は●×ドルだけど、他人と比べると下から▲%の位置にいるから、まだまだ少ない範囲だな」と認識できるツール。

「Compare Your Debt」

なおデータは2004年当時の、4519人を対象に行った調査結果によるもの。先の「借金事情云々」のデータとは4年の開きがあるし、調査方法も異なるので数字に差異が生じるのは当然のお話。

「Compare Your Debt」では単に自分の借金額を他人と比べてどの位置にあるのかをチェックするだけでなく、「世帯主の年齢」「世帯の総収入」別に細分化し、自分の立ち位置を確認できた(画面左下の部分)。「全体ではかなり低い位置にあるように見えるけど、自分の収入と年齢を考慮すると、結構マズい額なのかもな……」という、詳細な比較もできるわけだ。

今回はそこまでデータを抽出するのは事実上不可能なので、全体のものを見比べ、それぞれの項目ごとに借金額の構成人数をグラフ化することにした。

まずはトータルの借金額とその項目区分。

1世帯当たりの平均借金額(2004年)

サブプライムローン問題が本格的に露呈する前ではあるが、すでに住宅ローンがかなりの負担額となっているのは「「借金のワナ」……アメリカ家計の借金の時代推移をかいま見る」でも認識した通り。総額にして9万0433ドル。「今の」ドル円レートで換算すれば約900万円程度。ただし2004年中は為替レートが100円~110円/ドル程度で推移していたので、現状とさほど変わるところはナシ。

続いてこれを各項目ごとに、具体的な金額の区分とその区分に納まる人数比率で表したのが次の図。

各項目毎の借金額における保有者割合

4人に1人は無借金

ちなみに元データでは1%未満はすべてゼロと「数字表記」はされているものの、グラフ上ではわずかに出ているものもいくつか見受けられた。ただしこれはデータを抽出できないので、こちらでグラフを作り直した時にすべてゼロにしている。だから例えば全体額で100万ドル以上の借金を抱えている人は図の上ではゼロという形で表されているが、元のデータではわずかにバーの形が見えるので、ゼロコンマ数%で統計データとして現れているものと思われる。

さて、色々な借金を積み重ねて算出された「合計」の項目でも24%、四人に一人は無借金という数字が出ている。これはこれでかなり優秀な値だ。逆に考えれば四人に三人は何らかの形で借金を抱えているということになるが……。

さて、色々な借金を積み重ねて算出された「合計」の項目でも24%、四人に一人は無借金という数字が出ている。これはこれでかなり優秀な値だ。逆に考えれば四人に三人は何らかの形で借金を抱えているということになるが……。

主要項目別ではやはり住宅ローンを背負っている家計が多く、48%(∵100%-52%)に達している。額も他の項目と比べて大きい。気になるのはクレジットローン。額こそ100ドル近辺から1万ドル前後の層が最多だが、住宅ローン同様に半数近い人が返済途中にあるという数字が出ている。クレジットカードによる買い物と残高の蓄積が日常化しているのかもしれない。

自動車ローンの割合は住宅・クレジットと比べれば少ないが、その分額は1万ドル~3万2000ドルの層が最多と、それなりに大きい。もちろん自動車の単価そのものが高いのが原因。教育ローンは背負っている人も少ないし、借入額も少なめ、だが3万2000ドル~10万ドルの層が2%ほどいるのが見受けられる。

と、一応5000人足らずのデータの平均値でしかないが、「アメリカの人たちはピンからキリまで全員が借金漬け」というイメージからはかけ離れた結果が出ているのが分かる。ただしこれは2004年時点のデータ。特にサブプライムローンのトリガーが引かれる(金利が急上昇する)人が急増したここ数年の間に、特に住宅ローンの部分で借金の額が急増している可能性は高い。それは先の「時代推移」からも容易に想像がつく。

果たして現状ではどのような区分になっているのか。非常に気になるところだ。

(最終更新:2013/08/01)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する