株価下落で頭を抱えていた銀行が何とかなるかも!? 金融庁、自己資本比率規制の特例措置案発表

2008年11月10日 06:30

金融庁は11月7日、銀行などの自己資本比率規制について期間を限定した特例措置として、柔軟に・弾力化して対応するルールを適用することを発表した。具体的には保有する有価証券の含み損(の一部)を、自己資本に参入しなくても済むというもの。2008年12月期から2012年3月期までの時限適用とする。株価の下落で自己資本比率が押し下がっている金融機関への影響を回避でき、これが元で手元に現金を確保するために貸し渋りがおきている銀行業界の現状を改善する効果を期待するものと思われる(【発表ページ】)。

金融庁は11月7日、銀行などの自己資本比率規制について期間を限定した特例措置として、柔軟に・弾力化して対応するルールを適用することを発表した。具体的には保有する有価証券の含み損(の一部)を、自己資本に参入しなくても済むというもの。2008年12月期から2012年3月期までの時限適用とする。株価の下落で自己資本比率が押し下がっている金融機関への影響を回避でき、これが元で手元に現金を確保するために貸し渋りがおきている銀行業界の現状を改善する効果を期待するものと思われる(【発表ページ】)。

スポンサードリンク

●イメージ的に銀行の「自己資本比率」と株価下落の影響を解説

財務全体の用語としての「自己資本比率」は「自分が抱えている資本のうち、どれだけが自分の手によるもの(=他人から借り受け、いつかは返さねばならないものを除いたもの)なのか」を指す。この値が高いほど「返済を迫られたけど、手持ちが無くて返せなくなり破たん」というリスクが低いことになる。

銀行などの金融機関においては、「自己資本比率」はその機関の健全性を示す指標となる。もちろん高いほど「健全である」とされている。銀行などの金融機関の場合には「自分の手によるもの」は引当金や資本金などの内部資金が該当する。

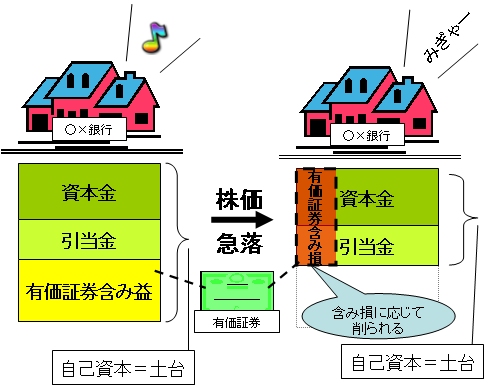

きわめて雑に説明すれば銀行における「自己資本比率」とは、「銀行が『これだけの資産を持ってます』という数字」のうち、すぐに現金化できる資本金や引当金など、内部資金の割合を示している(さらにイメージ的に表現すれば「銀行」という家の土台や地下の支柱部分に相当する)。

1992年度末から導入されたBIS規制では、手持ち有価証券の含み損益の一部も「自分の手によるもの」として含めることになった。株価が堅調なうちはこの「含み損益」が「利益」だったので特に問題は無かった(それどころか健全性を押し上げた)。

ところが株価が下落してくると、持っている有価証券の含み損を算入しなければならなくなってくる。資本金や引当金には一切手をつけていないのに、有価証券の含み損部分が「自己資本」を侵食してきたことになる。

自己資本比率と株価下落の関係の概念図。株価が下落するとその含み損の一部を算入、つまり自己資本から控除しなければならなくなるので、手持ちの資金を一切使っていなくとも財務上は「資本が減った」つまり「自己資本比率が低下した」ことになってしまう。

昨今の銀行などの金融機関が貸し渋り・貸しはがしを行い、手元に現金を残したがる傾向の一因がここにある。もっともっと手持ち資金を積み増さないと、株価下落による「土台」の損失浸透に対応できないからだ。

●「国内基準」と「国際統一基準」

銀行などの自己資本は、資本金などの「中核的資本(ティア1)」と、それより換金性が低いと見なされている「補完的項目(ティア2)」で構成されている。当然ティア1が多いほど健全であるし、ルールの上では「ティア2はティア1と同額まで」と定められている(リスクが高い自己資本ばかりで埋め尽くしてはいけないということ)。

「国内基準……4%以上」

「国際統一基準……8%以上」

また、自己資本比率規制そのものにも「国内基準」「国際統一基準」の2種類がある。前者は日本国内だけで展開する銀行(地方銀行など)、後者は海外で営業展開をする国際的な銀行(メガバンなど)に適用される。それぞれの自己資本比率は「国内基準……4%以上」「国際統一基準……8%以上」と、国際基準の方が厳しい(それだけしっかりとした資金を手元におかねばならないから)。もちろんこれらの基準を割り込んでしまうと、金融庁などから「早く財務体質を改善しなさい」という早期是正措置などの行政処分の対象となる。

●規制改正案骨子

「国内基準」採用銀行と「国際統一基準」採用銀行それぞれに対するこれまでの自己資本比率規制は次の通りだった。

・国内基準

国債など……評価益は自己資本と関係なし、評価損は約60%をティア1から控除

株式や社債など……評価益は自己資本と関係なし、評価損は約60%をティア1から控除

・国際統一基準

国債など……評価益は45%をティア2に算入、評価損は約60%をティア1から控除

株式や社債など……評価益は45%をティア2に算入、評価損は約60%をティア1から控除

国際統一基準の場合、株式・社債においてはやや厳しいルールであるのが分かる。なにしろ含み益が出ても45%しか算入できず、しかもティア2に対して。ところが含み損の場合には約60%も、しかもティア1から控除しなければならなくなってしまう。

そしてこれが今回の「弾力化」で次のように変更される

・国内基準

国債など……評価益は自己資本と関係なし、評価損は自己資本に反映しない

株式や社債など……評価益は自己資本と関係なし、評価損は自己資本に反映しない

・国際統一基準

国債など……評価益、評価損共に自己資本に反映しない

株式や社債など……評価益は45%をティア2に算入、評価損は約60%をティア1から控除

※赤文字が現行制度からの変更点

要は「国内基準の銀行は手持ちの株式や国債が下落しても、自己資本が削られることは無いよ」「国際統一基準の銀行は、国債の場合は値が上がろうが下がろうが自己資本には関係なくなるよ。株式の場合はこれまで通りだからがんばってね」と表現できよう。

なおこの新ルールは、国内基準については一律に適用するが、国際統一基準については選択式となる。つまりこれまで通りのルールでも良いし、今回の新ルールを適用してもかまわない、銀行毎に選択できるということ(ただし一度新ルールを適用したら、適用期限の切れる2012年3月期まではずっとそのまま)。

●何が変わるのか

今回の弾力化案は早急にパブリックコメント(一般からの意見を聞く機会を設けること)を経て、今年中に告示を改正し、適用を実施する。このルールが導入されれば、少なくとも株価下落により銀行が持つ有価証券の含み損がふくらんでしまい、自己資本比率が下がってしまうことによる銀行の貸し渋りの姿勢は和らぐことになる、はずだ。

他の原因による貸し渋り(景気そのものの悪化による貸し倒れリスクの増大など)は続くかもしれない。しかし、貸し渋り・貸しはがし最大の要因ともいえる「株価下落による自己資本毀損」から、国内基準銀行は完全に、国際統一基準銀行は少なくとも国債などにおいては、解放されることになる。

他の原因による貸し渋り(景気そのものの悪化による貸し倒れリスクの増大など)は続くかもしれない。しかし、貸し渋り・貸しはがし最大の要因ともいえる「株価下落による自己資本毀損」から、国内基準銀行は完全に、国際統一基準銀行は少なくとも国債などにおいては、解放されることになる。

ちなみに現在「国際統一基準」を採用している銀行はみずほFG、三菱UFJFG、三井住友FG、群馬銀行、千葉銀行、八十二銀行、静岡銀行、滋賀銀行、中国銀行、山口銀行、伊予銀行(以上上場銘柄)、そして農林中央金庫と信金中央金庫。「国内基準」はそれ以外の金融機関のほぼすべて(日本郵政も含む)となる。今後各行の対応に注目が集まることは間違いない。

一方で、「株価が上がっている時だけ『含み益を自己資本に足して』、株価が下がってきたら都合が悪くなってきたからそのルールをナシにするなんて……」と愚痴をこぼす人もいるだろう。この問題については今後、(BIS規制そのものも含めて)国際的なレベルで討議され、解消すべきものと思われる。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する