再確認:証券税制はどう変わる?

2008年04月20日 19:45

市場が冷え気味な現状と金融市場の活性化のためにはむしろ証券税制を緩和すべきなのに、「証券取引は優遇されている」という世論誘導的な情報展開などを後ろ盾に、現状ですら国際水準的には二線級の状態をさらに悪化させられることがほぼ確定した証券税制の改正。政局の混迷などで半ば忘れ去られがちだか、ここで今一度確認をしておきたい。

市場が冷え気味な現状と金融市場の活性化のためにはむしろ証券税制を緩和すべきなのに、「証券取引は優遇されている」という世論誘導的な情報展開などを後ろ盾に、現状ですら国際水準的には二線級の状態をさらに悪化させられることがほぼ確定した証券税制の改正。政局の混迷などで半ば忘れ去られがちだか、ここで今一度確認をしておきたい。

スポンサードリンク

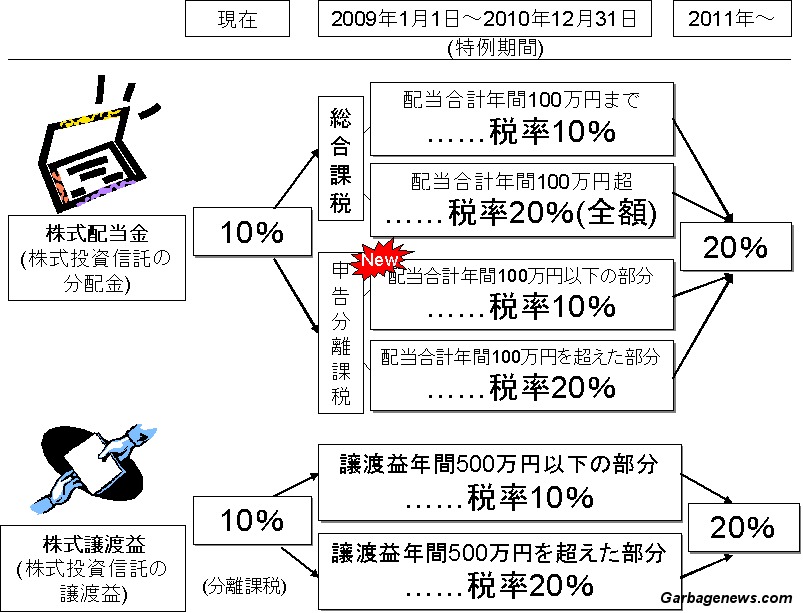

現在政局が混乱しているため未だに国会で成立していないものの、少なくとも衆議院を通過した政府による証券税制改正案は次の通り。

2008年~2011年における配当・譲渡益の証券税制(成立予定案による)(クリックで拡大表示)

これは現在衆議院を通過し参議院での可決による国会における成立待ちとなっている、【自由民主党の平成20年度税制改正大綱(PDF)】から図式化したもの。【証券税制改正与党案「2年延長」「譲渡益500万・配当100万上限」で決着】で掲載した概要と異なるのは、配当において現行の「総合課税」のままだと合計額が年間100万円以上の場合は全額が税率20%になってしまうのに対し、申告分離課税を選択すれば2年間だけではあるが「100万円を超えた分のみ」税率20%課税で済むということ。

ちなみに「総合課税」と「申告分離課税」について簡単におさらいしておくと

・総合課税……他の所得とあわせて所得税の計算をする仕組み。配当所得以外に利子所得や事業所得、給与所得、一時所得、雑所得など8つの所得から、分離課税されるものを除いて全部足し、総所得金額を計算。そこから所得控除を差し引いて税率をかけて税金を計算する。この額が少なくなればなるほど税金も少なくなる。

・分離課税……総合課税とは別計算されて課税されるもの・こと。一般には上場株式の売却益が該当する。ただし例えば売却益の場合、その内部で合算が出来るので、年間の損益で計算をすることになる。

となる。

「配当で分離課税を選択して意味があるの? 総合課税なら他のものと足し引きできるのに、分離課税を選んだら(特例期間はともかく)その後はメリットがないじゃない?(配当にはマイナスがないため)」という意見があるだろう。しかしこの「税制改正大綱」にはもう一つ特例があり、これが「配当の申告分離課税」にメリットを与えている。

「配当で分離課税を選択して意味があるの? 総合課税なら他のものと足し引きできるのに、分離課税を選んだら(特例期間はともかく)その後はメリットがないじゃない?(配当にはマイナスがないため)」という意見があるだろう。しかしこの「税制改正大綱」にはもう一つ特例があり、これが「配当の申告分離課税」にメリットを与えている。

「損益通算の特例」という項目がそれに該当する。これは「配当で申告分離課税を選んでおけば、その配当金額を譲渡損益と合算できる」、言い換えれば「株式の売買で損をしていれば、配当にかかる税金を少なくすることができる」というもの。元々譲渡損益は3年内の繰越が可能だが、それに配当益を加えることが可能になるというもの。

具体例を挙げよう。例えばある年に株式の譲渡損が20万円、配当益が10万円発生したとする。税率はすでに両者とも20%に移行したと仮定する。繰越がなければ

・譲渡損20万円(分離課税)に対する税金……0円

・配当益10万円に対する税金(総合課税)……10万円×20%=2万円※

※総合課税のため本来は他の損益と合算する。ここでは配当益のみで計算

となる。しかし配当益について申告分離課税を選択して合算すれば

・譲渡損20万円+配当益10万円=10万円の損……0円

となり、株式の売買・配当に限っていえば、2万円の節税となる。

もっともこの「配当の申告分離課税の損益通算特例」の効用を得るためには、株式売買で損をしているのが前提となるため、よく考えて選択する必要があるだろう(しかし配当はマイナスにはならないことを考えると、どのみち総所得金額に積み増しされるのだから、株式の売却損の可能性を考えあらかじめ分離課税を選択したほうが賢いのかもしれない)。

ただしこれらの税制はいまだ「法案」の段階であり(可決成立していない)、さらに例えば配当で申告分離課税を選びたいと考えた時、いつどのタイミングでどうやって申請すればよいのか、例えば青色申告や消費税の簡易課税制度のように事前申請をしないといけないのかなど、詳細はいまだ未決定のまま。

ただしこれらの税制はいまだ「法案」の段階であり(可決成立していない)、さらに例えば配当で申告分離課税を選びたいと考えた時、いつどのタイミングでどうやって申請すればよいのか、例えば青色申告や消費税の簡易課税制度のように事前申請をしないといけないのかなど、詳細はいまだ未決定のまま。

このままでは先の改正建築基準法や金融商品取引法のように、「今日決定、明日から施行」「質問は受け付けるけど回答は『自分で考えなさい』『その時になったら考える』だよ」といった、関係者を混乱させ尻込みさせる結果になりかねない。

これも冒頭で触れたように「金持ち優遇批判」の世論(……のようなもの)と圧力に負けてしまい、色々と修正が加えられたのが大きな問題。このままでは2009年~2010年にかけた証券取引は、今まで以上に出来高が減少してしまう可能性も否定できない。

仮にも(国土面積的には似通った)イギリスのような「金融大国」を目指すのなら、扇動された一部の意見に押しつぶされることなく、金融立国たる方針に沿った「投資家保護」の方針を明確に読み取れる証券税制を立案・施行してほしいものである。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する