2008年の23区内大規模オフィスビル供給は前年比43.7%減・中心部開発の終了が原因

2008年04月14日 12:00

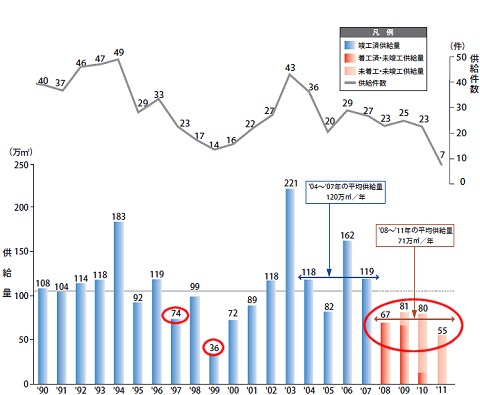

【森トラスト(8961)】は4月11日、同社が得意とする分野である東京都23区内における大規模なオフィスビルの供給量についての調査結果【東京23区の大規模オフィスビル供給量調査(PDF)】を発表した。それによると2008年中に新しく完成するオフィスの延べ床面積は67万平方メートルとなり、2007年の119万平方メートルから約半減する見通しとなることが明らかになった。2004年以降の平均値よりも下回る値で、今年以降はしばらくの間新規オフィスの供給量が低い値に留まるであろうと推測している。

【森トラスト(8961)】は4月11日、同社が得意とする分野である東京都23区内における大規模なオフィスビルの供給量についての調査結果【東京23区の大規模オフィスビル供給量調査(PDF)】を発表した。それによると2008年中に新しく完成するオフィスの延べ床面積は67万平方メートルとなり、2007年の119万平方メートルから約半減する見通しとなることが明らかになった。2004年以降の平均値よりも下回る値で、今年以降はしばらくの間新規オフィスの供給量が低い値に留まるであろうと推測している。

スポンサードリンク

今調査は東京23区のオフィス延床面積1万平方メートル以上の大型オフィスビルを対象にしたもので、森トラストが現地調査や聞き取り調査を行ったうえで集計・分析したもの。調査そのものは2007年12月に行われている。

●今後4年間は新規オフィスビルの供給は低水準に

2008年の新規供給量は67万平方メートルとなる予定。これは2007年の119万平方メートルと比べて56.3%に過ぎない。また2008年以降も概して件数は少なく、都内のオフィスビルバブルと呼ばれた2000年以降のなかではもっとも低い、さらに10年さかのぼって1990年以降で見ても1999年の36万平方メートル・1997年の74万平方メートルに次ぐ低水準となりそう。

東京23区内の大規模オフィス供給量の推移(一部抜粋)

また1棟あたりのオフィスの床面積も2000年~2003年の平均4.6万平方メートル/件をピークに段々と減少する傾向にあり、2008年~2001年はその直前の2004年~2007年の平均4.3万平方メートル/件からさらに減らし3.6万平方メートル/件まで面積が縮小する傾向を見せている。これは新築ビルの小型化を示す一データといえよう。

●23区開発は「都心御三区」から「周辺地域」へ

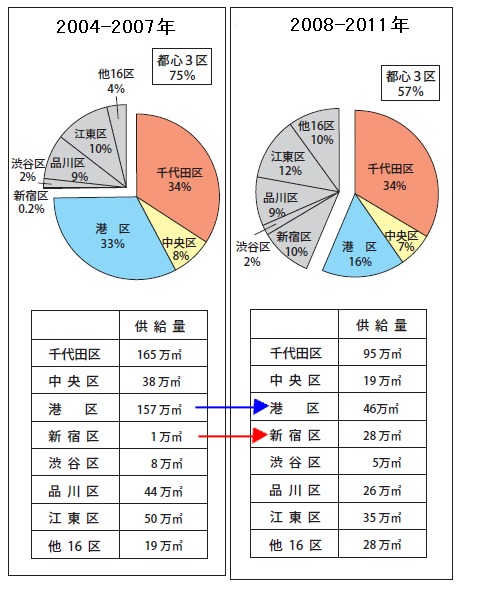

都内のうち特に開発が進んでいる「千代田区」「中央区」「港区」を「都心3区」と呼んでいる。2008年から2011年においてもこの3区における供給量だけで過半数の面積を占めることになるが、その割合は2004年~2007年の75%と比べると2割弱減らした57%となっている。

23区別大規模オフィス供給量の推移

都心3区の供給量が減っているのは、「汐留」「六本木」「港南」など旧国鉄用地や公有地等の大規模開発が2007年までにほぼ完成したことによるもの。今後数年は港区内での同様の大規模開発が激減することを示している。これが23区全体の供給量減少の大きな要因。

一方で、秋葉原の開発などにも見受けられるように、「大手町・丸の内・有楽町」地区は依然として大規模オフィス供給の核として多くのビルが供給される予定となっている(面積そのものは減っているが)。

また「都心3区」以外では新宿地域をはじめ大崎・五反田など山手線沿線の地域(西~南西)に比較的供給量が増えているのがわかる。特に新宿地域では2011年に「西新宿八丁目成子地区再開発 高層棟」「北新宿地区再開発 1街区・業務棟」の2案件のビルが相次いで完成予定となっており、これだけで27万平方メートル近い面積を得ることになる。

●中心部のトレンドは「新築」から「建替」へ

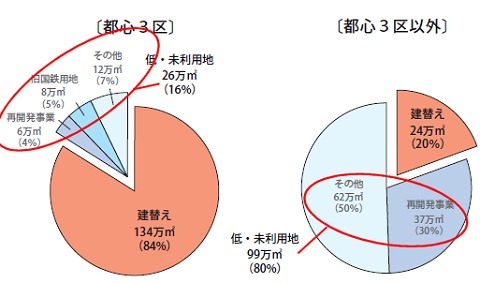

今後数年間における傾向として注目されるのは、供給動向が「都心3区」では「新築」から「建替」がメインへ・それ以外では「優先順位の低い場所での開発」という傾向が見られること。

都心3区とそれ以外の、大規模オフィスの供給量割合(2008~2011年)

都心3区では新規開発ができる土地の量が減りつつある一方、本社機能が集中している傾向もあり長年ビルを継続使用している(=築年数の古いビルが多い)場所であることから、耐震性や設備水準の高いビルへの建替えのニーズが高く、今後は建替えの時代に突入するともいえる。

一方で都心3区以外では状況が逆転し、新築が8割を占めている。大型案件においては今後、一時的に停滞していた再開発事業が再び日の目を見るようになることや、遊休地・優先順位の低かった地域での開発など「新規建築による供給」が増加する傾向が見られる。

これらのデータから、23区内における大型オフィスビルの供給に限っていうと今年から続く数年間は「中枢部は建替えによる更新」「周辺部は新規建築によるオフィス需要の受け皿確保」という図式が成り立ちそう。都心3区の新規供給量は減少するもののそれ以外の地域ではほぼ変わらずの傾向が続いている。全体的に開発スピードは減少するが、需要そのものは引き続き高い傾向にあると見てよいだろう。

これらのデータから、23区内における大型オフィスビルの供給に限っていうと今年から続く数年間は「中枢部は建替えによる更新」「周辺部は新規建築によるオフィス需要の受け皿確保」という図式が成り立ちそう。都心3区の新規供給量は減少するもののそれ以外の地域ではほぼ変わらずの傾向が続いている。全体的に開発スピードは減少するが、需要そのものは引き続き高い傾向にあると見てよいだろう。

特に都心3区では45%、新築ビルの多い3区外でも31%のビル(床面積比)が1979年以前に建築されたもので、建物自身の老朽化や設備の機能不足が懸念されている。「場所が足りない都心3区では建替」「場所に余裕がある3区外では新築ビルへの引越し」という形で、オフィスビルの高スペック化が求められていくのだろう。

・都心3区は広域開発し尽くし

↓

・今後は本社ビル建替ニーズ高まる

(近代化・ハイテク化)

・周辺地域へのオフィス供給拡散

なお参考資料の一つとして、外資系金融機関の所在地をはじめとした各種データも資料には掲載されているが、23区内では実に87%が「都心3区内」に根拠地を構えている(特に港区・千代田区に多い)。また入居中のビルも1990年代以降に竣工した新しいビルが全体の66%を占め、床面積の広いところを選ぶ傾向も見られる。

これらの傾向を見るに、「都心3区」の開発が急速に進んだのは外資系金融機関の進出によるところが大きいという推測が成り立つ。そしてその都心3区の新規オフィスビル建築ペースの鈍化は、新たに彼らが拠点を構えたいと思う場所がなかなか見つからないことを意味し、それは外資系金融機関そのものの動きが鈍化する可能性も示唆している。逆に言えばそのような条件を持つ物件の競争率は今後ますます高まることだろう。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する