企業も消費者も「景気悪いね」~景気動向指数悪化・ITバブル崩壊後に近づく

2008年02月11日 12:00

内閣府は2月8日、2008年1月における景気動向の調査こと「景気ウォッチャー調査」の結果を発表した。それによると消費者・企業・雇用関係など各種DI(景気動向指数)は水準の50を割り込み、厳しい状況が見て取れる。調査結果でも「景気回復の実感は一段と弱くなっているとのことであった」との表現を用い、「景気回復」の言葉の実体性への疑問を投げかけている(【発表ページ】)。

内閣府は2月8日、2008年1月における景気動向の調査こと「景気ウォッチャー調査」の結果を発表した。それによると消費者・企業・雇用関係など各種DI(景気動向指数)は水準の50を割り込み、厳しい状況が見て取れる。調査結果でも「景気回復の実感は一段と弱くなっているとのことであった」との表現を用い、「景気回復」の言葉の実体性への疑問を投げかけている(【発表ページ】)。

スポンサードリンク

文中・グラフ中にある調査要件、及びDI値についてはまとめページ【景気ウォッチャー調査(内閣府発表)】上ので解説済み。そちらを確認してほしい。

1月分の調査結果は概要的には次の通り。

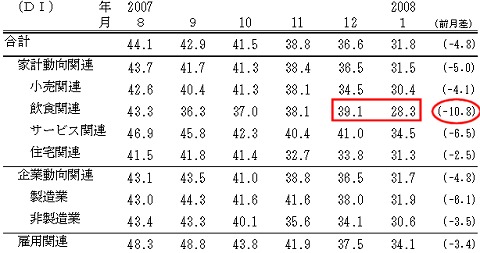

・現状判断DIは前月比マイナス4.8ポイントの31.8。

→家計は節約志向の強まり、企業は原材料費の高騰や販売量の減少、雇用は新規求人数の減少からDIが低下。

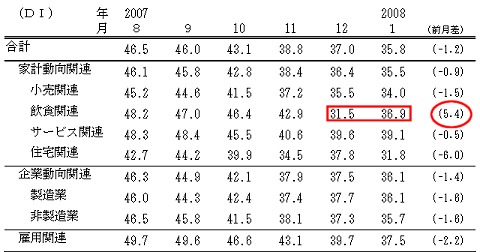

・先行きDIは先月比マイナス1.2ポイントの35.8。

→商品価格高騰による節約志向の高まり、原材料費上昇による厳しい環境の継続。

●厳しい現状判断、特に飲食関連が急落

まず現状判断DIだが、ここ半年の間では押し並べて低い中でも飲食関連の下落振りが目立つ。

景気の現状判断DI

特に飲食関係の昨年12月から今年1月にかけてのマイナス10.8ポイントはあまりにも大きすぎる。年末年始のかきいれどきにも関わらず、思ったほどの売上が上がらなかったことに加え、原材料費の高騰が直接響いたことによる問題、さらには相次いだ諸般問題も影響したのだろう。

また飲食関連に限らず、すべての分野において年をまたいだ時期におけるDIの急落振りが目に留まる。物価上昇の波が本格的に押し寄せてきた証しともいえよう。

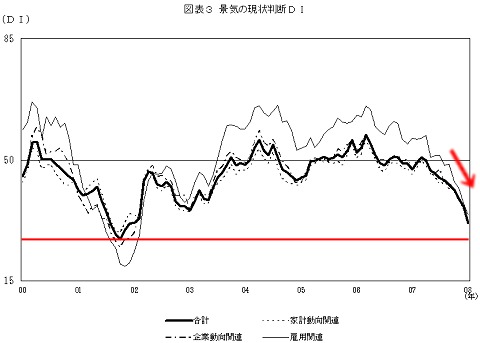

報告書には2000年以降の各種現状判断DIの推移も掲載されているが、これを見るとアメリカのサブプライムローン問題を皮切りに「投機資金の商品への流入」「新興国の需要拡大」などによる「商品価格の高騰」が叫ばれ始めた2007年前半~半ばあたりからDIは急速に下降をはじめている。

2000年以降の現状判断DIの推移(赤線は当方で付加)

現時点ですでにITバブル崩壊後の不景気時期にあたる2002年~2003年(日経平均株価が7000円台を記録)の時期に向けて急速に近づきつつあることが分かるだろうか。

注意すべきなのは前回の急落時には、家計や企業、雇用動向DIにぶれがあったのに対し、今回の下落では一様に、しかも急速に落ち込んでいること。内需拡大への注力不足と資源価格の高騰、雇用の構造的問題、金融部門での改革のとどこおりがすべて一度にツケとしてまわってきた形といえる。

●先行きも光が見えない状態

一方、数か月先の景気先行きはどのようになるかという判断をしめす景気先行き判断DIも似たような下落振り。ただし先行指数であるため、飲食関連は直近半年間における最悪期の2007年12月と比べて、最新のデータでは大きくプラスに転じている。

景気の先行き判断DI

これは「リストラや経費削減、利益率改善、商品価格への反映など打てる手はすべて打った。あとはその成果が現れるのを待つのみ」という状況にあることを示しているのだろう。来月以降の動向(該当者の心境だけでなく実店舗の売上など)に注目が集まるところだ。あるいは「これ以上は悪くならないだろう」という楽観論なのかもしれない。その場合はそこまで危機的な状況にある、とも受け止められる。

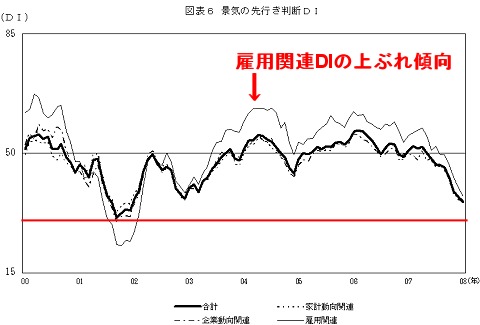

景気の先行き判断DIも2000年以降のデータが用意されているが、こちらも状況としてはほぼ現状判断DIと同じ

2000年以降の先行き判断DIの推移(赤線は当方で付加)

前回の下落時、つまりITバブル崩壊以降の不景気と比べると、雇用関連指数がやや上ぶれしているのが分かる。これは2003年から続く傾向だが、恐らくは雇用体系の大きな変化、つまり正社員一本やりから正社員と契約社員やアルバイト・パートなど多彩な雇用スタイルが浸透したことの表れだと思われる。

正社員並みの手取り・生活の保障が得られないこれら雇用スタイルによる働き手が増えたことにより、彼らの頭数分の消費力が減少し、内需減退に拍車をかけているという考え方は間違ってはいまい。そしてその流れが景気そのものにブレーキをかけているとなれば、雇用関連DIが他と比べて高い値を示しているのは、非常に皮肉な結果といえよう。

●自己防衛に必至な家計のようす

発表資料には現状の景気判断・先行きの景気判断それぞれについて理由が詳細に語られたデータも記載されている(【データページ】)。数があまりにも多く、事例を挙げるのも難しいが、例えば家計では

・相次ぐ食品の値上げや灯油、ガソリンの値上げにより、生活防衛意識が高まっている。即席めんやカップめんの動きが鈍る一方で乾めんやパスタの動きが活発になっており、米、ハム、ソーセージなどのタイムサービスに長蛇の列ができる(スーパー)

・家族4人でハワイに行く予定の客が、燃油サーチャージが10万円近くになるために国内旅行へ変更するなど、サーチャージが売上にも影響している(旅行代理店)

・今年に入りいろいろな食料品が値上がりしている。消費者の購買意欲が衰退傾向になり不安要素が大きい。原材料確保は価格、量とも見通しが厳しい(食品製造業)

など、各家庭が必至に金銭面での防衛を図り、それが関連企業に影響を及ぼしているようすがうかがえる。

仮に原材料費や製造コストが上昇しても、それをカバーできるだけの収入が消費者側にあれば、不景気は起こらない(但しインフレ状態となるので注意は必要になる)。原油高騰でうるおっている現在のロシアやブラジル、中東諸国が良い例だ。日本の場合は資源価格が高騰する一方、消費者の収入は増えるどころか減少傾向にあるため、不景気状態にある。

そもそも今世紀に入る前後から、合理化の名の元に「雇用の切捨て」「賃金アップの抑制」さらには「生産拠点の海外移転」など内需拡大を怠ったのが原因。経済団体のトップは「大企業が海外重視で利益をあげれば、その恩恵を国内でも受けることができる」と主張していたが、その恩恵はほとんど国内には振り分けられず、むしろ弊害ばかりが目立った始末。

前回と異なる点

1.資源高騰という外部要因

2.雇用形態の違いによる

消費者の財力の減退

(内需を支える力の不足)

国内の需要には限りがある。海外に目を向けるという考えは悪くはない。が、あまりにも極端すぎたのがいけなかった。国内の消費力(要は「おサイフの中身」)は増えず、物の値段ばかりが上がり節約せざるを得ない。生活を切り詰めるために消費を減らせば、商売をしている人たちは物が売れ無くなり、こちらも言葉通り「商売上がったり」となる。そしてその影響はさらなる商品価格の上昇や従業員の手取りに影響する。つまりは景気がますます悪化するという悪循環。

商品の在庫循環や景気動向の変化など、既存の経済的なパターンからすれば、そろそろ景気は底を打つはず。政府発表で「景気は回復傾向にある」という話からすればまったく逆の展開をしているわけで、「そろそろ景気は底打ち」とは非常におかしな話ともいえる。だが、各種DIの動きを見れば去年前半以降「景気は悪化している」、今流行の言葉でいえば「リセッション(景気後退)」状態にある現実を見せ付けられる。

商品の在庫循環や景気動向の変化など、既存の経済的なパターンからすれば、そろそろ景気は底を打つはず。政府発表で「景気は回復傾向にある」という話からすればまったく逆の展開をしているわけで、「そろそろ景気は底打ち」とは非常におかしな話ともいえる。だが、各種DIの動きを見れば去年前半以降「景気は悪化している」、今流行の言葉でいえば「リセッション(景気後退)」状態にある現実を見せ付けられる。

気になるのは今回の「景気後退」が単なる国内要因だけでなく、海外の要因(資源価格高騰)によるところが大きいという点。これは日本単独では手の打ちようがない。また、雇用形態が前回のITバブル崩壊後の景気後退時と大きく異なっており、景気回復の活力となる消費者の「消費力」が低下している可能性が高いのも見逃せない。

DIはあくまでも心境的な判断数値でしかない。このDIの下落が前回2002~2003年の際の水準で留まるのか、それともそのまま底抜け・底値で横ばいを続けるのかは、消費者・経営者の心理状態の変化次第。それぞれの心境を好転させるためにも、関係各員には先が見える政策・方策を打ち出し、実行してほしいものである。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する