過去60年間の日経チャートと「7%」「20年サイクル」・本当に「長期投資」は必勝法なのか

2008年02月06日 06:30

デイトレーダーに代表される、短期的に売買を繰り返す短期投資家に対し、長い期間対象となる企業の株式を保有し、企業の成長と共に上昇する株価の恩恵を十分に楽しむ投資方法を「長期投資」と呼ぶ。長期投資を善しとする最大の理由は、「経済、そして株価は右肩上がりだから」とする前提。誰もがそれを信じてきた、はずだ。しかしその思いをくつがえしかねない一つのチャートを見せられた。

デイトレーダーに代表される、短期的に売買を繰り返す短期投資家に対し、長い期間対象となる企業の株式を保有し、企業の成長と共に上昇する株価の恩恵を十分に楽しむ投資方法を「長期投資」と呼ぶ。長期投資を善しとする最大の理由は、「経済、そして株価は右肩上がりだから」とする前提。誰もがそれを信じてきた、はずだ。しかしその思いをくつがえしかねない一つのチャートを見せられた。

スポンサードリンク

●日経平均=東京市場だけが「長期投資」は善にあらず!?

以下はアメリカのヤフーファイナンスによるチャート。1985年から現在にいたるまでの、日経平均(N225、青)・ダウジョーズ(DJI、赤)・香港ハンセン指数(HSI、緑)・FTSE100種総合指数(FTSE、黄色)の流れ。香港ハンセン指数は香港(中国)、FTSE100はヨーロッパの日経平均株価のようなものだと思えば良い。

1985年から現在にいたるまでの、日経平均(N225、青)・ダウジョーズ(DJI、赤)・香港ハンセン指数(HSI、緑)・FTSE100種総合指数(FTSE、黄色)の流れ(クリックすると拡大します)

【さる場所(2ちゃんねる内「市況1」・「2月の市況」掲示板)】でこのチャートを提示され、閲覧した時にはあ然としたものだ。1985年以降のチャートを見ると、「長期投資は間違っていない」とするための前提「長期的に見れば右肩上がりだから」が、日経平均、つまり日本の市場に限っていえば誤りであることが歴史を紐解くことで証明されてしまうからだ。(【具体的にはこのチャート】)

先に【株価急落!~資産をどこに移すべきか・株?債券??それとも現金!?】でお伝えしたように、株価が下落しても株を買える理由の一つは「一時的な下げ相場はあっても長い目で見れば踊り場に過ぎない」というもの。チャートを分析すればそれは明らか、というのが「今安い時に株を買いなさい」と主張する分析家の論拠だった。

過去20年強のダウチャート(参照記事より)。一時的な下げはあったが全体的には上げ調子。今回のような急落も短い期間で見れば大急落だが、歴史の中ではわずかな瞬きに過ぎない、ということを表している……らしい。ただしこれはあくまでもアメリカ市場の場合

1985年以降のチャートでは1990年、つまりバブル期を頂点に株価は回復していない。横ばい、あるいはやや下がり気味と見てもよいだろう。日本の場合は長期的に投資をするとかえって損をしかねない、ということになる。

●日経平均チャートを一から引いてみて分かること

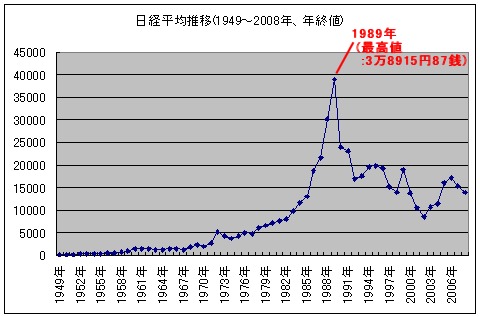

本当にそうだろうか。そこで日経平均について算出を開始した1949年分以降について、年間ベースでチャートを描いてみた。

1949年以降の日経平均チャート

2000年に30銘柄もの大規模入れ替えを行なうなど、銘柄の入れ替えを考慮すると完全な連続性を保っているとはいいがたいものの(それを言ったらダウやハンセン指数、FTSEなども同じようなものだが)、1990年のバブル崩壊までは他の市場・指数と同様に「長期投資は善なり」が通用していたことになる。

調子がおかしくなったのはバブル崩壊前後。バブル時代にあまりにも急激に上げすぎたため、その反動でいまだに低迷状態にある、と考えれば納得もいくというもの。

●「7%」と「20年サイクル」

さて。株式投資の世界には「7%」と「20年サイクル」という言葉がある。「7%」とは「株式の投資効率は長期的に見ると年利7%前後に落ち着く」というもの。これは10年で元金が2倍程度になる計算。そしてもう一つ「20年サイクル」とは、20年の周期で年利が0~14%の間を行き来しており、長い目で見ると7%に落ち着く収斂(しゅうれん:落ち着く、集束する)というもの。

例えばアメリカでは1980年前半までの不景気時代において、20年間は株式投資によるリターンの年利が1%前後だったという。そしてその後20年間は好景気に沸き、年利は約13%に及んだ。つまり大体「20年サイクル」で、「株式による高利回りの機会」と「株式の利回りがあまり期待できない機会」が繰り返されるというものだ。

実はこれ、『大逆張り時代の到来』の受け売りなのだが(笑)、上記チャートを見るとなるほど納得がいく。日経平均で見てみると、1969年~1989年前後は高利回り時代、そして次の約20年は低利回り時代となる。ただ、1989年の高利回り時代に無茶をしすぎたため、次の20年にその反動が生じている、ということになる。

この「7%」と「20年サイクル」で考えてみると、最初の1985年以降のチャートにおける日経平均株価は「たまたま高利回りの終期と低利回り時代の部分を切り取ったため、長期投資は損をする……と見えてしまった」と考えられる。

そして喜ばしいことに、「20年サイクル」論からすれば、日経平均=日本市場のバブル崩壊以降における「低利回り時代」はそろそろ終焉を迎えようとしている。今年にやってくるのか、来年になるのか、それともそれ以降かは定かではない。ただ、予兆は速ければ今年にも見えてくるだろう。その「切り替え時期」を無事に通過し、ポイント切り替えを確認できれば、あと20年間は「かつてのバブル時代に向かったような株価によるハイリターンを楽しめる黄金期」がやってくることになる。

以上はあくまでも推論に過ぎない。現在の株価低迷は周期云々というより対外的な要因(サブプライムローン、モノライン問題)や国内的な問題(内需の冷え込み、資源高騰)が大きい。昨今の株式市場を見ても、これまでの常識やルール、仕組みをぶち壊すような展開がしばしばあるため、この説もやはりぶっちぎっられて低迷が続く可能性もあるし、逆に今年から爆裂的な上昇相場を堪能できる可能性もある。ただ、過去半世紀においてこのような流れがあり、また今度も踏襲しそうであることを知識として知っておくのは悪くないお話。

また株価の「高利回り時代」を望みたいのなら株価を構成する各要素において、堅調で健全な市場形成が行われる努力を各自が行なう事が欠かせないのは言うまでもない。

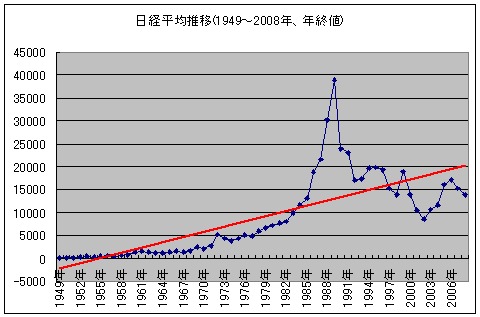

最後に数式・図表のトリックとは自認しているが、希望をもてるチャートを掲載しておく。先の日経平均株価の図表に線形類似式の近似線を加えてみる。

日経平均株価の動きに線形類似線(赤色)を加えたもの

何らかの目安になる、いやなってほしいものである。

(最終更新:2013/09/07)

(Special thanks to 名無しさん)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する