高校生、お金の知識は経験則からのみ・でも貯金意識は高め

2007年12月06日 19:35

GE(ゼネラル・エレクトリック・カンパニー)の個人向け金融サービス部門の子会社GEコンシューマー・ファイナンスは11月26日、特定非営利活動法人「育て上げ」ネットと共同で実施したシミュレーション「明日から一人暮らし」の集計・分析結果と、それを元にした高校生の金銭感覚やお金に関する意識に関する考察を明らかにした。それによると現在の高校生は身近な費用に関する金銭感覚はおろか言葉の意味そのものが理解できない場合が多い一方で、貯蓄への工夫が見られるなど堅実な面も併せ持つことが明らかになった(【発表リリースページ】)。

GE(ゼネラル・エレクトリック・カンパニー)の個人向け金融サービス部門の子会社GEコンシューマー・ファイナンスは11月26日、特定非営利活動法人「育て上げ」ネットと共同で実施したシミュレーション「明日から一人暮らし」の集計・分析結果と、それを元にした高校生の金銭感覚やお金に関する意識に関する考察を明らかにした。それによると現在の高校生は身近な費用に関する金銭感覚はおろか言葉の意味そのものが理解できない場合が多い一方で、貯蓄への工夫が見られるなど堅実な面も併せ持つことが明らかになった(【発表リリースページ】)。

スポンサードリンク

これは「ニート予防を目指した金銭基礎教育プログラム”Money Connection”」を実施した、関東を中心とする高等学校20校2480人を対象に調査したもの。月額給与(交通費込み)を20万円と仮定して、【「明日から一人暮らし」ワークシート(PDF)】の各項目に生活費などをどのように割り振るかをたずねて集計した。ワークシートにあるように、項目は家賃/水道・光熱費/食費/衣服費/交際費・その他/通信費/交通費/国民健康保険/国民年金/所得税/住民税/貯金に分かれている。

カード決済やデジタル振込み、クレジットカードの使用など実際に現金を用いてやり取りする機会が少なくなった昨今。さらに自分で現金を使うのはせいぜいおこづかいくらいの高校生にとって、「何をするのにはいくら必要なのか」を肌身を持って知っているのはせいぜい携帯電話などの通信費や交通費、遊興費など一部のみ。食費など自分が実際に支払っていないものについては「無料」「お金はあまりかかっていない」と思っているようなフシがあるらしい。

●自分が経験しているものしか分からないのはモノの値段についても同じ

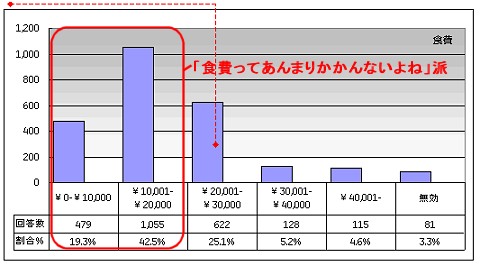

実際の食費の平均は今回のような設定条件(単身勤労世帯)においては2万4263円だが、今回の統計データにおいては高校生の6割以上が2万円以下と考えてたという。

平均食費2万4263円と、高校生の回答層

具体的には1万円以下が19.3%、1万円台が42.5%だったとのこと。ただこの結果から単に「高校生には食に関する金銭感覚がなさ過ぎる」とするのは少々酷なお話。食費として支払をするのはせいぜい友達との外食や、塾の帰りに夜食を食べにいったり、両親などが出かけていて食事代を用意されたときくらいのもの。ましてや授業で食事に関する買物の教科があるわけでもない。実際に自炊をするなり必要に迫られ、経験を得ないとこのセンスは得られない。

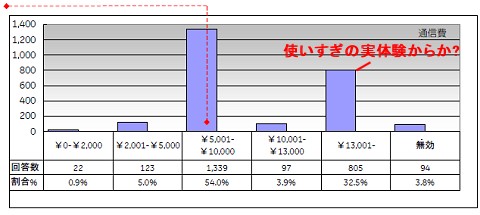

逆にいえば、「普段から使い慣れている、触れている、経験しているものは分かる」が証明できるのが通信費。

平均通信費7600円と、高校生の回答層

平均通信費7600円がずばり入る層にもっとも多くの回答が集まっている。これは実際に自分たちが常日頃から使い、中には「携帯の料金は自分で支払っている」人も少なくないことから「経験で知っている」ゆえのものだろう。

平均層とは別に1万3000円以上が多いのが気になるが、これは要するに「携帯電話料金がかさんでいる自分の姿をそのまま反映している」結果だと思われる。

●高校生にとっては税金は「なにそれ?」な世界

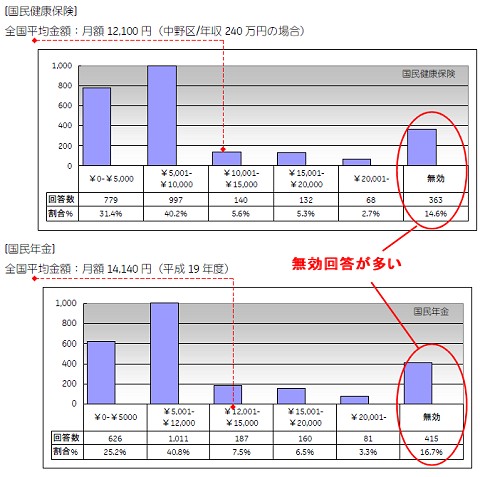

「教育も無ければ実体験も無い」という点では各種納税に関する金額も同じ。ましてや国民年金保険料、国民健康保険料、所得税、住民税などは「なにそれ?」レベルのがほとんど。

国民年金保険料、国民健康保険料それぞれについて、平均値と高校生の回答層。レポートではこの他に所得税と住民税についてもたずねているが、結果としては似たようなもの。

表組データには金額層別のデータが出ているが、回答そのものチェックをしたレポートによると「(言葉そのものが)分からないのでとりあえず5000円や1万円とする回答が目立った」「税金関連はは20%弱の人が『無効』回答」など、税制への知識・認識の低さがうかがえる。それにしても「無効」回答というのは一体どのような記述が行なわれたのだろうか。

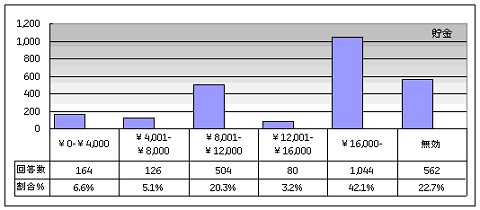

●「貯金はしなきゃ」意外と堅実な面も見せる高校生の貯金への取り組み

それなりに把握しているのは交通費や通信費くらい、食費はタダ同然だと思い、税金などは名前すら分からない状態が多く見受けられる高校生だが、将来への備え「貯金」に対する意識は意外に高い。月額給与20万円の中からどれだけ貯金するかという質問には「1万6000円以上」と答えた人がもっとも多く4割以上を占めた。

貯金に関する高校生の回答層

8000円以上に区切ってみると65.6%、1万6000円以上でも42.1%にのぼる。それぞれの層の最低額で計算すると、手取りのうち最低でも4%・8%を貯金に回したい、と考えていることになる。何かあった時のために常日頃からお金をためておかねばならないというリスク管理能力は備えているようだ。ただ、この設問でも無効回答数が2割を超えているのが気になる。もしかするとこの「無効」の大部分は具体的な金額を書かずに「余った分を全部」「小銭をまとめて」などのように貯金の仕方や方針を書き記したのかもしれない。

レポートでは公租公課(国や地方に支払う各種税金)について「高校生が国民年金保険料や国民健康保険料、各種税金について分らないのは当然です。実際の社会人でも毎月の納税金額を認識している人は少ないものです。給与明細等を受け取っても、振込額(手取り額)だけを見ている人の方が多いようです」と説明している。

確かにほとんどのサラリーマンにとっては、会社が納税関係の申告手続きをすべてしてくれるのが基本。住民税や所得税で自分が関与していると感じるのは、年末調整で一部の払戻金がある時くらい。入院をしたり家を建てたり遺産を相続した時には、それなりの手続きや申請を必要とするが、毎年のようにそのような「税金と直接対峙するイベント」が起きるはずもない。

「別に知らなくても生きていける」のならば、特に根を詰めて勉強する必要がない、という考えは一理ある。その分、別のことに労力を費やして自分のためになるのなら、それも選択肢の一つとしては正解だろう。ただ、知らないことで損をする・知っていることで(多少面倒ではあるが)得をする、ということになった場合、どちらを取るべきかは「両方を知らないと」精査することはできない。

「簡単だがお金がかかる」

知って初めて選択できる。

知らなければ損をするばかり。

二つの参考書を見せられて「片方には簡単にできるけど10点しかプラスされない範囲の参考書、もう片方には結構手間がかかるけど何点プラスされるか分からない範囲の参考書がある。どちらを選んで勉強する?」といわれても、選択しようがないのが実情。「手間がかかる方の参考書」がどれくらいの効果があるのか分かって、はじめて選択もできるというもの。そのためにはまず、「手間がかかる方」がとの程度のものなのか、「知識・情報」として知っておかねばならない。天秤にかけるには両方の皿に乗せるものを、まず最初につかんでみなければならないのだ。

お金の知識についても同じこと。どのように活用するかは本人の判断次第だが、まずは知識として判断材料を得なければ話にならない。今件の高校生の場合にしても、実際に一人暮らしをしている人は別にして、食費や公租公課など「生活費用」に関して一から十まで全部知る必要はない。しかし同時に、ある程度の知識は得ておく必要がある。実社会に放り出されて必要に迫られてから実体験で(痛い目にあって)学んでも良いのだが、それでは遅すぎる場合が多い。

しかし商学系の高校・大学ならともかく、義務教育課程ではお金に関する知識や情報はほとんど教えないのが実情。お金の仕組みや実社会におけるお金の流れ、今回の調査のような「実生活におけるお金のやりとり」、そして株式会社などをはじめとする経済の仕組みも、義務教育レベル、遅くとも高校の授業課程の中に取り入れるべきではないだろうか。

お金に関する知識や情報がしっかりと習得されれば、金銭感覚も身につくし、経済的な悪事に巻き込まれる可能性も少なくなる。国レベルでの経済への関心も高まることだろう。即効性は無いかもしれないが、確実に学んだ本人はもちろん、周囲、そして地方・国にとっても悪い話ではないはずだ。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する