サブプライムローン問題、「予想・防止共に可能だった」米紙論評

2007年08月13日 08:00

最近世界の株式市場を震撼させている「サブプライムローン」問題について【USA TODAY】誌は社説の中で「予想できて、防ぐこともできた(predictable, preventable)」と述べると共に、その理由を説明した。提示された防止方法とは「消費者を保護するためにも借り手側の返却能力をチェックする監視役、法律などを厳しく運用すべきであった」とするものである。

最近世界の株式市場を震撼させている「サブプライムローン」問題について【USA TODAY】誌は社説の中で「予想できて、防ぐこともできた(predictable, preventable)」と述べると共に、その理由を説明した。提示された防止方法とは「消費者を保護するためにも借り手側の返却能力をチェックする監視役、法律などを厳しく運用すべきであった」とするものである。

スポンサードリンク

「サブプライムローン(Subprime Loan)」とはアメリカ国内で貸し付けられた住宅ローンの中でも、非優良顧客(Prime層でない、つまりSubPrimeな層)向けのものを指す。要は十分な信用力・担保力を持たない借主にも住宅ローンを提供する代わりに、貸付利率を通常のローンより高くするというもの。さらにアメリカに限らず住宅ローンでは、将来の借り手の稼ぎ頭の出世や賃金上昇を見込んで、一定期間は返済額が低く抑えられるものの、その期間以降は(収入増に比例するように)返済額が増える仕組みも取り入れられている。

ところが元々信用力・担保力を十分に持たない低所得層に対する貸付なので、返却計画にムリが生じる。借り入れをして住宅を手に入れ、サブプライムローンで支払を続ける中、一定期間後に返済額が急増。支払が出来ずに低所得層が住宅そのものを、ローンの担保代わりに奪われてしまうという事態が相次いでいる。

住宅のニーズが大きく住宅価格が値上がりを続ければ、担保となる自分の住宅の価値も上がるので、ローンとの差額を頼りにさらに借り入れすることも出来たのだが、住宅価格はいつまでも上がるわけではなく、当然価格上昇率は鈍化。新たに担保を設定できず、支払を延滞したり住宅が抵当に入れられる世帯が増加している。さらに貸し出し側は「住宅のニーズが下がり価格も下がっているので、ローンの担保として手に入れた住宅も抵当分を回収するまでにはいたらず、財政状態の悪化を招く」事態に陥っている。

要は

●これまで

・低所得者への住宅ローンの貸し出し→所得が上がらなくて支払い切れなくても、担保の住宅自身が価格高騰しているから問題なし!(担保差額分をさらに借り入れる)

●住宅価格鈍化(不動産バブルの崩壊)

・低所得者への住宅ローンの貸し出し→所得が上がらなくて支払い切れない→担保の住宅価格は横ばいか低迷→新たな借り入れ不可能!→延滞、差し押さえ

・差し押さえた住宅の売却で焦げ付いたローンをまかなおうという貸付側の動き

→差し押さえた住宅の売却→(住宅価格が鈍化している)当初の設定担保価格より安い

→思惑通りの資金が回収できない→資金繰りの悪化

という流れである。そもそも「低所得層でも所得は上がるだろうし、そうでなくとも担保として設定している住宅の価格が上がるから少々ムリな負担でも貸し出しOK」とするのは問題があるだろう、というのは素人目に見ても明らか。しかし住宅建築ブームに沸いていた当時としては、業者も多くの住宅を売りたいし、買い手側も「景気は良くなるし不動産価格も上がる。みんな持ち家あるのだからうちだって……」「所得が低いからといって貸し出してくれないのは差別だ」というような状況で、売り手も買い手も貸し手もイケイケモードだったことは否めない。

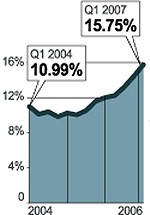

USA TODAYではサブプライムローンの一例として、「20万ドルの住宅を購入する際に7%の金利が設定される。当初は11.5%の金利設定で毎月1531ドルの支払が求められる。しかし2年後には金利は飛び跳ね、毎月の支払に625ドルが追加される」と説明されている。また、サブプライムローンの不履行率は2004年第1四半期で10.99%だったものが2007年第1四半期には15.75%にまで急増していると説明している。

USA TODAYではサブプライムローンの一例として、「20万ドルの住宅を購入する際に7%の金利が設定される。当初は11.5%の金利設定で毎月1531ドルの支払が求められる。しかし2年後には金利は飛び跳ね、毎月の支払に625ドルが追加される」と説明されている。また、サブプライムローンの不履行率は2004年第1四半期で10.99%だったものが2007年第1四半期には15.75%にまで急増していると説明している。

また同誌では「2005年・2006年に設定されたサブプライムローンにおいて(2年後の支払額急増の時期到達と共に)不履行状態が急増し、650万件のうち1/5ほどに達するだろう」という観測を示している。この問題が住宅市場はもちろんのこと、金融市場や経済全体に影響を与えるだろうとの予測から、アメリカ市場はもちろん世界各国の株価を引き下げている要因となっている。

USA TODAYでは今回の「サブプライムローンにおける焦げ付き・不履行」問題について「知識の少ない借り手・消費者と、その借り手につけこむ貸し手は多い。しかし行政などが消費者を保護する立場として積極的に活動していたら、このような無茶ともいえるローンの設定は許可しなかったはずだ」と主張している。サブプライムローンの設定においては、借り手に対して収入の証明を必要としない(つまり収入について考慮しない)ことをうたい文句とし、さらに仕事に従事しているか・資産を持っているかなどを問われずに、住宅ローンを設定してしまったという。要は借り手に元々担保も将来性の確約もないのに、借り入れたローンで購入できる住宅自身を担保にし、お金を貸し出すという按配である(この「借入金で手に入れた物件そのものを担保とする貸し出し」の仕組みは、担保確認の有無はともかく、日本においても一部の不動産運用ビジネスでも行なわれている)。

また、サブプライムローンの問題が表面化した直後、ローン全体を監督する官公庁側も、事態を重く受け止めず、法的拘束力のない指導を実施したり、ローンを監督する州単位の行政担当者も「仕事」をしっかりしているようには見えなかった。米議会の下院では法体制の強化を立案したが、共和党側の「市場の自由競争原理が問題を解決する」との主張からお流れになってしまった。

今年の6月に発行された連邦議会をはじめとする各種関連官庁への対応策により、事態は収拾の方向に向かいつつあるという意見もあるが、2005年と2006年に設定されたローンにおいて「2年後の利率改定」時期にどれだけの不履行が発生するのかは未知数であるし、その状況次第ではさらに事態は悪化するのではないかと説明している。

一部の「市場の自由競争原理により解決」という意見にもあるように、通常においては市場の流れに任せることがもっとも良い解決策であることに違いはない。抵当権の規制を緩和してサブプライムローンをゆるやかなルールの元で設定させたことで、住宅市場は大きく伸び、不動産バブルが到来した。しかし市場は過剰に展開し、結果としてチキンラン状態になりつつある。連邦政府や議会、監視すべき監督省庁はそうなる前に手を打つべきだった。新たな対応策は歓迎すべきものだが、それがあまりにも遅い「一手」だったことは疑うべき余地もない、というのが同誌の主張である。

金利上昇がスタートする

2007年・2008年が山場

対応策が打たれる前の2006年度分のサブプライムローンの「2年後の時限装置」が働く2008年までには、貸し出し側も過剰なまでに貸倒積立金を増し、対応策を練る姿勢に移行している。外資系ファンドが手持ちの金融商品を売却して現金化している動きがあるのも、あるいはこれが大きな要因なのかもしれない。いわば「売りたくないけど現金を手元に揃えておかねばならないから売らざるを得ない状態」なわけだ(それにしては円高気味なのは気になるところだが)。

日本の金融機関の一部でもサブプライムローン絡みで直接損失を被っているところがいくつか見受けられる。そのような企業は今年・来年にかけて当問題の損失を計上することになるだろう。しかしそれ以外の企業はむしろ、金回りの悪化や株価下落に伴う間接的な面で影響を多分に受けるものと思われる。

サブプライムローン問題は行きすぎな自由競争の結果引き起こされたもので、監督官庁の対応が後手後手に回ったことが大きな要因であることに違いはない。とはいえ、今から当時の不手際を愚痴っても仕方がない。今後の対応に期待すると共に、市場が過敏すぎる反応を示している現実を、まずは見据えるのが大切。

現状において、色々な意味で「滅多にない」展開を見せているのは間違いない。狼狽することなく対処すべきと肝に銘じねばならないだろう。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する