8月の株価急落で信用取引含み損20%超、投資家の投資余力低下か

2007年08月26日 12:00

アメリカの低所得者向け住宅ローン「サブプライムローン」の信用問題をきっかけに8月初旬から始まり第3週の、特に後半にクライマックスを迎えた株価急落で、個人投資家の運用実績が悪化している指標の一つが明らかになった。信用評価損益率の動向によれば、今回の急落でこの値がマイナス20%を超え、2002年11月に記録したマイナス23%に迫る勢いとなっている。この値は信用買いの含み損益を表しているため、それだけ(信用取引で買いを行なっている)個人投資家の投資余力が低下している証明でもある(【参考記事:日経新聞】)。

アメリカの低所得者向け住宅ローン「サブプライムローン」の信用問題をきっかけに8月初旬から始まり第3週の、特に後半にクライマックスを迎えた株価急落で、個人投資家の運用実績が悪化している指標の一つが明らかになった。信用評価損益率の動向によれば、今回の急落でこの値がマイナス20%を超え、2002年11月に記録したマイナス23%に迫る勢いとなっている。この値は信用買いの含み損益を表しているため、それだけ(信用取引で買いを行なっている)個人投資家の投資余力が低下している証明でもある(【参考記事:日経新聞】)。

スポンサードリンク

「信用取引」とは現金や持ち株を担保にして、資金を借りてさらに株を買ったり、株式を借りてその株を売るという、いわば「借金をして投資をする」手法。利子を支払う必要はあるが銀行などで借り入れするよりも利子率は低く、手持ちの資金・資産の何倍もの資産運用が可能になるため、多くの個人投資家が用いている。特に手持ちに無い株式を借りて最初に売り、値が下がったらその株式を買って返却したり現金払いをする「空売り」は下げ相場において重宝される手法といわれている。

「信用評価損益率」とは、その信用取引で株式を買った個人の損益状態を表す指標。この指標がマイナスの場合、平均的な「信用取引による株式購入者(買い方)」は含み損を抱えていることになる。参照した記事などによると「信用買いをした投資家の大部分は一時的に含み損が出ても、株価が回復することに期待して継続所有する傾向があるため、評価損益率は通常マイナスになる」「しかしマイナス幅が10%を超えると損失確定売り(損切り)が増えやすい」などの傾向があるという。

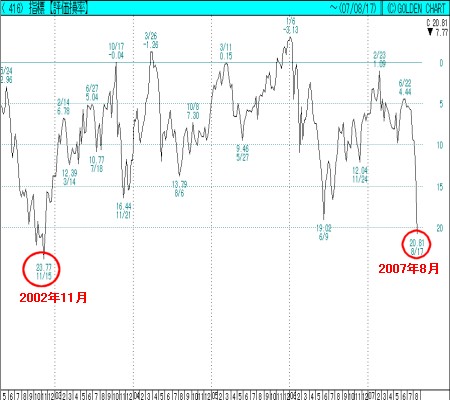

2006年11月以降の「信用評価損率」。0%を超える、つまり「益率」になることは滅多にないので「損率」だけのチャート。20%の「損率」はマイナス20%の「損益率」を意味する(【参照:ゴールデンチャート・GCオプティキャスト、以下同】)。

大損をしたので、

株価の戻りが鈍い?

図を見ると、8月の急落相場で信用取引において急速に損失が増えているのが分かる。GCオプティキャストの値ではマイナス20.81%、日経新聞によればマイナス21.48%と多少の差異はあるが、いずれにしても20%を超えるマイナスの値を示している。これは単純計算で「信用買いの2割強が含み損」の計算。

株価の急落で担保が不足した人は持ち株の一部を売却したり追加の入金をしたり(追証)、用意できない人は強制売却のうめきにあっている。これら信用取引の損失が、投資家の重しとなり、急落後の戻りの鈍さの原因になっているという。

またこの「信用評価損益率」がマイナス20%を超えたのは、直近では2002年11月の23%超以来実に5年ぶりのこととなる。

信用取引損益率がマイナス20%を超えて下落したのは2002年11月以来

2002年11月といえば、大手銀行の不良債権問題が頂点に達し、急落を続ける日経平均株価が1万円を割り込み、金融セクター銘柄の株価が今では信じられないくらいに安値で低迷していた時代。信用取引を利用している個人投資家に限れば、その当時と同程度の損失が出たということになる。

幸いにも一時期の急落から株価は持ち直しつつあるが、やはり「戻り」の勢いは鈍い。20日から始まる先週一週間の東京株式市場の出来高が、それ以前と比べると10億株単位で減少していることからも、投資家のパワーが弱まっていることが分かる。

サブプライムローン問題もひとまず「第一の波」は通過したように見えるが、これですべてが解決したわけではない。関連国の行政・金融各局が躍起になって対応策を打ち出しているが、その成果が出るかどうかは今のところ未知数。

過去の事例を見ても、信用取引で買い注文をしている投資家の信用評価損益率が回復するには、数か月を要するように見える。少なくとも12月くらいまでは今回の急落の損失が穴埋めされ、買い意欲が元に戻るのは難しいのではないかと思われる。

そもそも「借金してまで株を買うな」と言われてしまえば、それまでの話なのだが(笑)。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する