オンラインゲーム市場は1015億円、多人数同時参加型やカジュアルゲームが強い

2007年06月30日 12:00

経済産業省が推進する産業クラスター計画の一プロジェクトである『首都圏ベンチャーフォーラム』の一環として開催されている【オンラインゲーム研究会】は6月28日、2007年度におけるオンラインゲームの市場統計調査報告書の概要版を発表した。それによると、オンラインゲーム市場全体の規模は1015億円にのぼり、そのうちゲーム内アイテムの課金が453億円と、定額課金の209億円を大きく上回ったことが明らかになった。「通常無料、追加アイテムやサービスで課金」というオンラインゲームのビジネスモデルが確立しつつあることをうかがえるデータといえる(【発表リリース、PDF】)。

経済産業省が推進する産業クラスター計画の一プロジェクトである『首都圏ベンチャーフォーラム』の一環として開催されている【オンラインゲーム研究会】は6月28日、2007年度におけるオンラインゲームの市場統計調査報告書の概要版を発表した。それによると、オンラインゲーム市場全体の規模は1015億円にのぼり、そのうちゲーム内アイテムの課金が453億円と、定額課金の209億円を大きく上回ったことが明らかになった。「通常無料、追加アイテムやサービスで課金」というオンラインゲームのビジネスモデルが確立しつつあることをうかがえるデータといえる(【発表リリース、PDF】)。

スポンサードリンク

なお今回の調査結果には、多くのポータルサイトが実施している「コミュニティ形成が中心でゲームは一要素に過ぎない」サービスや、「携帯電話向けネットワークゲーム」は考慮の対象外となっている。それぞれ考察するには非常に興味深い対象なのだが、今件はあくまでも「複数のプレイヤーが同時に同じゲームをプレイする」という調査定義からはぶれるため、外されても仕方がないといえる。

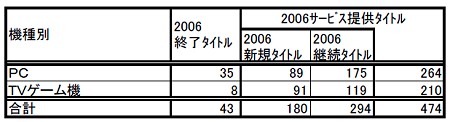

●オンラインゲームは474タイトル、新作は180タイトル

日本のオンラインゲーム市場は2006年末において、474タイトルが確認された。そのうち2006年中にスタートしたいわば「ルーキータイトル」は38.0%の180本を占めている。うち、パソコン向けタイトルは264で過半数を占めているが、2006年中に新規スタートした数はテレビゲーム機向けの方がわずかに多い。

機種別タイトルの動向。

また、2006年中に終了したタイトルはパソコン向けが35、テレビゲーム機向けが8。増加数と比較すると、少なくとも2006年は「雨後の竹の子」のようにオンラインゲームが続々登場したことが分かる。

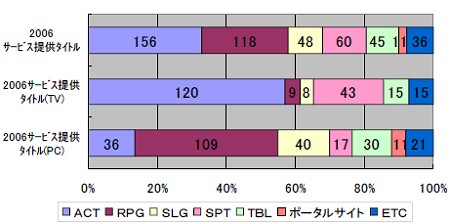

●MMOやカジュアルゲームが強い

ジャンル別ではアクションゲームやロールプレイングゲームが強いが、パソコン向けでは長期間じっくりと楽しめるロールプレイングゲームやシミュレーションゲーム、テレビゲーム機向けでは気軽に楽しめるアクションやスポーツゲームに人気が集まり、登場タイトルが多いのが分かる。それぞれの機種の特性を捕らえ、あるいはニーズにあったタイトル展開をしているということだろう(あるいは自然淘汰の結果かもしれない)。

機種別・ジャンル別タイトル。

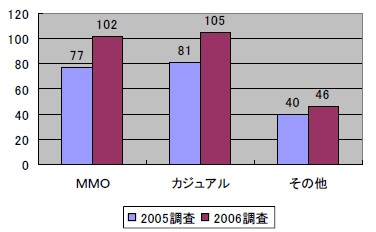

ジャンルとは別にカテゴリ(大まかな、システムレベルでの分類)で見てみると、MMO(Massively Multiplayer Online:多人数が同時参加するオンラインゲーム)の伸びがもっとも高く、前年度比で132%となっている。わずかにそれに及ばないが、カジュアルゲーム(少人数同時参加型の、気軽に楽しめるスポーツゲームやカードゲームなど)がそれに続き前年度比130%。この2つのカテゴリが2006年のオンラインゲームを引っ張ったと表現しても過言ではないだろう。

カテゴリ別タイトル数と伸び。

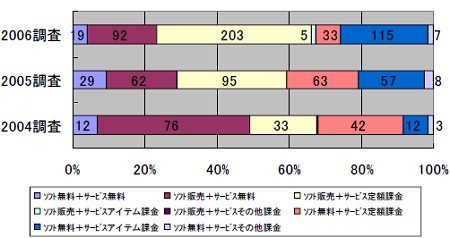

●「ソフト販売・定額制」が多いが「ソフト無料・アイテム課金」が急増

オンラインゲーム運営の最大の論点となるビジネスモデルについては、全体としては「ソフトは有料で販売」「サービスを定額で課金」というオーソドックスなスタイルが42.8%と多数を占めることになった。それに続くのが最近急速に勢力を拡大しつつある「ソフトは無料で提供」「サービスやアイテム単位で課金」するスタイル。115タイトルと全体の24.3%がこのスタイルを採用している。

パソコンと家庭用ゲーム機をあわせたビジネスモデルの変遷。

ただし対象をパソコンに限定すると、2006年において「ソフト無料・アイテム課金」が他のスタイルをごぼう抜きにし、もっとも多い43.6%を占めている。前年の57タイトルから約2倍ほどの伸びで、このスタイルによるオンラインゲームがパソコン市場では急速に普及しつつあることが分かる。

また、この値115タイトルが上記「全機種」と同じであることから、「ソフト無料・アイテム課金」のスタイルをとっているのはすべてパソコン向けタイトルであることも把握できる。環境は整いつつあるものの、無料でソフトをダウンロードサービスなどで提供し、アイテムやサービスで課金するスタイルは、まだ家庭用ゲーム機ではなじまないのだろう。

●オンラインゲーム市場規模は1015億円、前年比124%の伸び

2006年におけるオンラインゲームののべ登録者数は4198万4000人に登った。あくまでもこれは登録者数であって一度プレイしただけで放置されっぱなしのアカウントや、一人で複数のアカウントを持っている場合でもその数だけ計算されるし、複数のゲームを渡り歩いている人も別々に数えられるので、「オンラインゲーム人口が4000万人超」とすることはできない。それでも「のべ登録者数が約4200万人」という数にはある種の圧倒感がある。ちなみに2005年時には2807万5020人で、前年比では149.5%になる。

パッケージ売上が278億円

運用サービス売上が737億円

オンラインゲーム市場の経済的規模は、パッケージ売り上げが278億741万5000円、運用サービス売り上げが737億2198万9000円で、あわせて1015億2940万4000円となった。これは前年比でいずれも124%と、急速な伸びを示している。

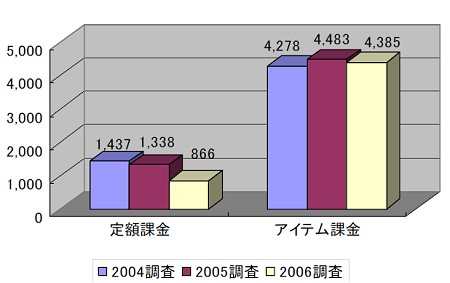

また、一人当たりの月平均売り上げ(プレイヤー側からすれば支払費用)は、2006年の段階で定額課金ゲームが866円、アイテムやサービスなどの都度課金制では4385円という結果が出た。

課金システムの違いによる月あたりの平均売り上げ

アイテム課金は過去三年間さほど変化はないことから、「アイテム・サービス課金制のゲームをプレイする人にとって一か月あたりの許容額は4000円強」というプレイスタイルが固まりつつあるのだろう。一方、定額課金の額は年々減少しているが、これは定額課金制のタイトル・プレイヤーが共に減少していることが最大の理由だと思われる。

「パッケージ販売・定額課金」から「無料提供・サービスやアイテム課金」というオンラインゲームのビジネススタイルの移り変わりがあらためて実証された今回の調査結果だが、同時にそのスタイルの変化がオンラインゲーム市場そのもの(サービス数や取引額)を大きく躍進させている大きな要因であることもうかがえる。プレイヤー心理からすれば、面白ければ面白いほと、熱中度が高いほど、「お金を出してでも特典サービスやアイテムを手に入れたい」と思うからだ。

もちろん本来無料のサービスにおいてプレイヤーにお金をわざわざ支払わせるためには、それなりの信頼性と魅力がなければならない。サービスの整備やていねいなサポート、満足のいく内容を提供するのに必要な環境整備をするためには、それなりの資金や人材が必要になるため、小規模企業には運営が難しくなる。統計データでは運営会社の規模について「資本金1億円以上5億円未満」「従業員数50名未満」という層がもっとも多かったが、今後はパッケージタイトル同様に二極化の方向(大規模で綿密なサービスと、小規模でコアなサービス)に進むのではないかと推定される。

また、事業者の所在地は東京都が圧倒的に多く、全体128社のうち83%の106社が東京都内に位置していた。しかしネットワークがあればどこからでもつなげるというネットワークゲームの特性を考えると、今後他地域事業者によるサービスの提供がもっと増えてもおかしくないだろう。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する